Παρέμβαση του Υποδιοικητή της Τράπεζας της Ελλάδος κ. Θεόδωρου Μητράκου με θέμα «Χρηματοδότηση της οικονομίας & ιδιωτικό χρέος» στη διαδικτυακή συζήτηση του Ινστιτούτου Εναλλακτικών Πολιτικών (ΕΝΑ) «Αναπτυξιακές και δημοσιονομικές προοπτικές & προκλήσεις

20/10/2020 - Ομιλίες

Βασικά σημεία παρέμβασης

- Βασικά ποσοτικά και ποιοτικά δεδομένα της τραπεζικής χρηματοδότησης της εγχώριας οικονομίας (επιχειρήσεις και νοικοκυριά) κατά την περίοδο της πανδημίας.

- Ανάλυση της χρηματοδότησης κατά κλάδο και μέγεθος επιχείρησης.

- Η ένταση και οι προοπτικές της ζήτησης δανείων.

- Ο ρόλος των κρατικών παρεμβάσεων και της Ελληνικής Αναπτυξιακής Τράπεζας στη χρηματοδότηση της πραγματικής οικονομίας.

- Οι συνθήκες ρευστότητας στον τραπεζικό τομέα (δανεισμός από ΕΚΤ, αύξηση καταθέσεων κ.ά.).

- Η αποτελεσματική διαχείριση των μη εξυπηρετούμενων δανείων σημαντική παράμετρος ενίσχυσης της δυνατότητας των τραπεζών να παρέχουν χρηματοδοτικούς πόρους στην πραγματική οικονομία.

Βασικές διαπιστώσεις:

- Η πιστωτική επέκταση εκ μέρους των τραπεζών κατά τη διάρκεια του 2020 κινήθηκε με θετικό πρόσημο όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), σε αντίθεση με τα νοικοκυριά όπου παρατηρήθηκε συρρίκνωση. Η πιστωτική επέκταση υποβοηθήθηκε από τη βελτιωμένη ρευστότητα των τραπεζών, λόγω αύξησης των καταθέσεων, της άντλησης ρευστότητας από το Ευρωσύστημα με ελκυστικούς όρους, αλλά και από τα διάφορα προγράμματα ενίσχυσης της ρευστότητας των επιχειρήσεων από την Πολιτεία στο πλαίσιο της αντιμετώπισης των επιπτώσεων της πανδημίας.

- Η πρόσφατα παρατηρούμενη αύξηση της χρηματοδότησης των επιχειρήσεων κατευθύνθηκε κυρίως στη χρηματοδότηση μεγάλων επιχειρήσεων. Ο ρυθμός αύξησης της χρηματοδότησης μεγάλου μεγέθους μη χρηματοπιστωτικών επιχειρήσεων επιταχύνθηκε ήδη από το Μάρτιο του 2020 ανερχόμενος σταδιακά στο υψηλότερο επίπεδο της τελευταίας δεκαετίας. Αντίθετα, η χρηματοδότηση των μικρομεσαίων ΜΧΕ παρέμενε αρνητική από τον Ιούνιο του 2017 ενώ πέρασε σε θετικό πρόσημο μόλις τον Ιούλιο του 2020.

- Οι πολύ μεγάλες επιχειρήσεις έσπευσαν να επωφεληθούν κατά τη διάρκεια της υγειονομικής κρίσης από τη ρευστότητα του τραπεζικού συστήματος και τους ευνοϊκούς όρους του τραπεζικού τομέα, χρησιμοποιώντας και τις εγκεκριμένες γραμμές πίστωσης.

- Την περίοδο Ιανουαρίου-Αυγούστου 2020, η πιστωτική επέκταση κατευθύνθηκε κυρίως στους κλάδους της βιομηχανίας, του εμπορίου και του τουρισμού.

- Ιδιαίτερα σημαντικός ο ρόλος των κρατικών παρεμβάσεων και της Ελληνικής Αναπτυξιακής Τράπεζας στη χρηματοδότηση της πραγματικής οικονομίας.

- Η αύξηση της ζήτησης επιχειρηματικών δανείων κατά την περίοδο της πανδημίας είναι υψηλότερη από κάθε άλλη φορά. Καταγράφεται αυξημένη ζήτηση για όλους τους κλάδους (εκτός των ακινήτων) και εξαιρετικά υψηλή ζήτηση για το εμπόριο, αντανακλώντας τις αυξημένες ανάγκες για κεφάλαιο κίνησης.

- Τα τραπεζικά κριτήρια και οι όροι δανειοδότησης των επιχειρήσεων δεν μεταβλήθηκαν κατά τη διάρκεια της πανδημίας.

- Εκτιμάται περαιτέρω αύξηση της ζήτησης επιχειρηματικών δανείων κατά το γ’ τρίμηνο του 2020, κυρίως από μικρομεσαίες επιχειρήσεις. Η ζήτηση δανείων εκ μέρους των νοικοκυριών εκτιμάται ότι παρέμεινε σταθερή το γ΄ τρίμηνο του 2020, όπως και το β’ τρίμηνο, μετά από μείωσή της κατά το α’ τρίμηνο του τρέχοντος έτους.

- Καταγράφονται συνθήκες αυξημένης ρευστότητας στον τραπεζικό τομέα τους τελευταίους μήνες (δανεισμός από ΕΚΤ, αύξηση καταθέσεων κ.ά.). Σημαντικό μέρος της διαθέσιμης ρευστότητας μπορεί να συνεισφέρει θετικά στην περαιτέρω αύξηση της τραπεζικής χρηματοδότησης προς την πραγματική οικονομία.

- Η αποτελεσματική διαχείριση των μη εξυπηρετούμενων δανείων θα ενισχύσει τη δυνατότητα των τραπεζών να παράσχουν χρηματοδοτικούς πόρους στην οικονομία. Η αξιοποίηση του σχεδίου «Ηρακλής» και η δημιουργία πρόσθετων εργαλείων, όπως η πρόταση της Τράπεζας της Ελλάδος για Εταιρεία Διαχείρισης Ενεργητικού (Asset Management Company), αποτελούν θετικές εξελίξεις.

Α. Εισαγωγή

Με βάση τα πιο πρόσφατα δημοσιευμένα στοιχεία, στο τέλος Αυγούστου 2020 το υπόλοιπο της συνολικής χρηματοδότησης (δάνεια, εταιρικά ομόλογα, τιτλοποιημένα δάνεια με διαχειριστές πιστωτικά ιδρύματα, χρηματοδότηση από ΤτΕ) του ιδιωτικού τομέα της εγχώριας οικονομίας ανήλθε στα 147,7 δισεκ. (επιπλέον 45,2 δισεκ. ήταν η χρηματοδότηση της Γενικής Κυβέρνησης). Πιο αναλυτικά, το υπόλοιπο της χρηματοδότησης προς τις επιχειρήσεις ανήλθε σε 73,8 δισεκ. ευρώ (εκ των οποίων, μη χρηματοπιστωτικές επιχειρήσεις 67,6 δισεκ., ασφαλιστικές επιχειρήσεις 6,2 δισεκ.) και προς τα νοικοκυριά σε 65,3 δισεκ. ευρώ (στεγαστικά: 49,6 δισεκ., καταναλωτικά: 15,1 δισεκ.). Ένα επιπρόσθετο ποσό ύψους 8,6 δισεκ. ευρώ αφορά ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις.

Στο προηγούμενο ποσό, της συνολικής χρηματοδότησης του ιδιωτικού τομέα (147,7 δισεκ. ευρώ) αν προσθέσουμε το χρέος των ιδιωτών προς τις φορολογικές αρχές (106 δισεκ.) και τα ασφαλιστικά ταμεία (36 δισεκ) καθώς και δάνεια που έχουν πουληθεί από τις εμπορικές τράπεζες και βρίσκονται εκτός τραπεζικού συστήματος (περίπου 30 δισεκ) έχουμε το σύνολο του ιδιωτικού χρέους το οποίο ανέρχεται σε 315 δισεκ. ευρώ ή στο 184% του ΑΕΠ της χώρας.

Β. Τραπεζική πίστη

Η πιστωτική επέκταση εκ μέρους των τραπεζών κατά τη διάρκεια του 2020 κινήθηκε με θετικό πρόσημο όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), σε αντίθεση με τα νοικοκυριά όπου παρατηρήθηκε συρρίκνωση. Η πιστωτική επέκταση υποβοηθήθηκε από τη βελτιωμένη ρευστότητα των τραπεζών, λόγω αύξησης των καταθέσεων, κατά περίπου 9 δισεκ. ευρώ τους πρώτους οκτώ μήνες του 2020, της άντλησης ρευστότητας από το Ευρωσύστημα, αλλά και από τα διάφορα προγράμματα ενίσχυσης που εφάρμοσε η Πολιτεία στο πλαίσιο της αντιμετώπισης των επιπτώσεων της πανδημίας.

Αναλυτικότερα:

Β1. Επιχειρήσεις

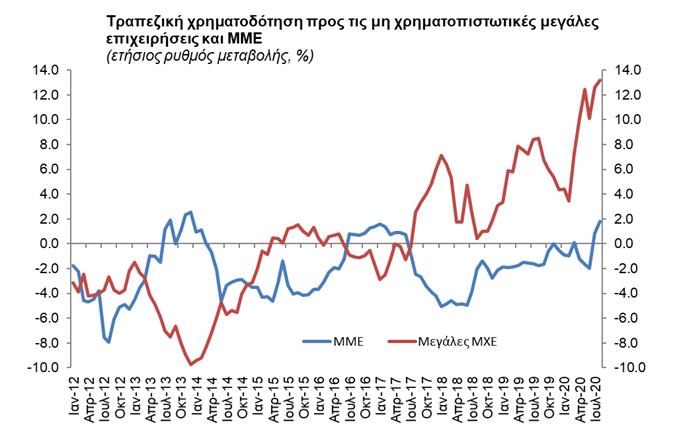

Την περίοδο Ιανουαρίου-Αυγούστου 2020 παρατηρήθηκε σημαντική αύξηση της πιστωτικής επέκτασης προς τις ΜΧΕ, με τον ετήσιο ρυθμό ανόδου να ανέρχεται τον Αύγουστο του 2020 σε 7,2%, το υψηλότερο ποσοστό που έχει παρατηρηθεί μετά τον Ιούνιο του 2010. Το ποσοστό αυτό οφείλεται ουσιαστικά στο ρυθμό ανόδου που εμφάνισαν οι επιχειρήσεις μεγάλου μεγέθους (13,2%), καθώς ο αντίστοιχος ρυθμός για τις μικρομεσαίες επιχειρήσεις ήταν ελαφρά θετικός (1,8%), με το θετικό πρόσημο να παρατηρείται ουσιαστικά μόνο τον Ιούλιο και τον Αύγουστο (βλ. Γράφημα 1). Για το σύνολο του πρώτου 8μήνου του 2020 ο ετήσιος ρυθμός της πιστωτικής επέκτασης ανήλθε στο 4%, ενώ ήταν 9,2% για τις μεγάλες επιχειρήσεις (έναντι 6,4% την αντίστοιχη περίοδο του 2019) και -0,5% για τις μικρομεσαίες (2019: -1,4%).

Με βάση τα στοιχεία της Tράπεζας της Eλλάδος (ΤτΕ), η πρόσφατα παρατηρούμενη αύξηση της χρηματοδότησης των επιχειρήσεων οφείλεται κυρίως στη χρηματοδότηση μεγάλων επιχειρήσεων. Μετά το Μάρτιο του 2020, οι ρυθμοί αύξησης λαμβάνουν μέγιστες τιμές δεκαετίας και οφείλονται στην αύξηση της χρηματοδότησης ΜΧΕ μεγάλου μεγέθους. Η χρηματοδότηση των μικρομεσαίων ΜΧΕ παρέμενε αρνητική από τον Ιούνιο του 2017, ενώ παρουσίασε αύξηση μόλις μετά τον Ιούλιο του 2020 (βλ. Γράφημα 1).

Γράφημα 1

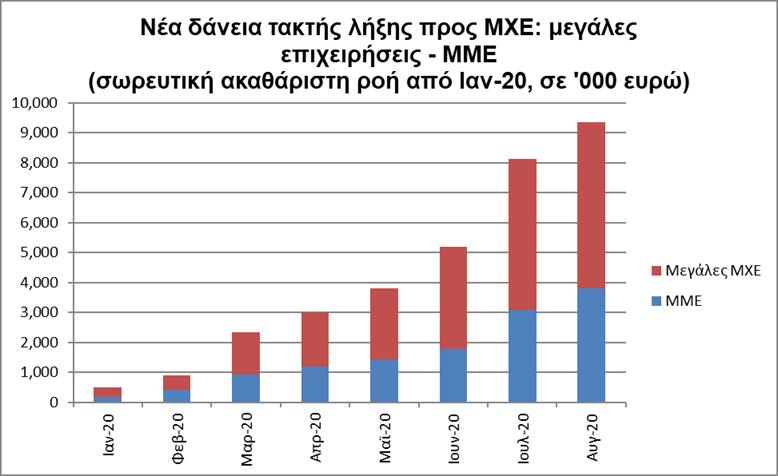

Όσον αφορά τα ποσά της τραπεζικής πίστης, η μέση μηνιαία ακαθάριστη ροή των τραπεζικών δανείων τακτής λήξης προς ΜΧΕ (όπως προκύπτει από τα στοιχεία συμβάσεων για νέα δάνεια) ανήλθε σε 1,2 δισεκ. ευρώ (δηλαδή σε διπλάσιο ύψος σε σύγκριση με την αντίστοιχη περίοδο του 2019), ενώ για το οκτάμηνο η σωρευτική ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης (δηλαδή το ύψος των νέων δανείων τακτής λήξης) ανήλθε σε 9,35 δισεκ. ευρώ, εκ των οποίων 3,8 δισεκ. ευρώ αφορούν τις μικρομεσαίες και 5,5 δισεκ. ευρώ τις μεγάλες ΜΧΕ (βλ. Γράφημα 2). Αξίζει να σημειωθεί ότι σχεδόν το 1/3 της χρηματοδότησης αυτής ή 3,3 δισεκ. ευρώ πραγματοποιήθηκε στο πλαίσιο των προγραμμάτων για την αντιμετώπιση της πανδημικής κρίσης.

Κατά συνέπεια, η ανάλυση των ροών χρηματοδότησης προς τις επιχειρήσεις επιβεβαιώνει την αύξηση χρηματοδότησης στις ΜΧΕ μεγάλου μεγέθους. Αξίζει μάλιστα να σημειωθεί ότι στην αύξηση της χρηματοδότησης των ΜΧΕ μεγάλου μεγέθους για την περίοδο Μαρτίου-Ιουλίου 2020 συνέβαλαν πιστοδοτήσεις συγκεκριμένων πολύ μεγάλων επιχειρήσεων της βιομηχανίας (ΕΛΠΕ, Motor Oil, ΤΙΤΑΝ και ΜΥΤΙΛΗΝΑΙΟΣ, Lamda Olympia Village AE) και άλλων κλάδων (ΟΠΑΠ), που απορρόφησαν περίπου τη μισή χρηματοδότηση. Εν ολίγοις, οι πολύ μεγάλες επιχειρήσεις έσπευσαν να επωφεληθούν από τη ρευστότητα και τους ευνοϊκούς όρους του τραπεζικού τομέα.

Γράφημα 2

Όσον αφορά την κλαδική κατανομή την περίοδο Ιανουαρίου- Αυγούστου 2020, η πιστωτική επέκταση κατευθύνθηκε στους κλάδους της βιομηχανίας, του εμπορίου, του τουρισμού και των λοιπών κλάδων, αντανακλώντας σε μεγάλο βαθμό τις πιστοδοτήσεις των συγκεκριμένων μεγάλων ΜΧΕ. Ειδικότερα, από το σωρευτικό ποσό των καθαρών ροών χρηματοδότησης, το 29% (ή 1,28 δισεκ. ευρώ) κατευθύνθηκε στη μεταποίηση, το 27% (1,2 δισεκ.) στο εμπόριο, και το 14% (616 εκατ.) στον τουρισμό. Το τρίμηνο Ιούνιος-Αύγουστος 2020 καταγράφηκαν ιδιαίτερα θετικοί (ετήσιοι) ρυθμοί πιστωτικής επέκτασης στους κλάδους αυτούς, δηλ. στη μεταποίηση (8,2%), στο εμπόριο (6,2%), τον τουρισμό (6,2%), αλλά και στις υπηρεσίες αποθήκευσης και μεταφορών πλην ναυτιλίας (12,2%) και τη διαχείριση ακίνητης περιουσίας (10,4%). Αντίθετα, αρνητικοί ρυθμοί καταγράφονται μόνο στους κλάδους της ναυτιλίας (-3,4%) και των κατασκευών (-3,6%).

Χρηματοδότηση σημαντικού ύψους κατευθύνθηκε και προς τη ναυτιλία, ωστόσο τα δάνεια προς τις ναυτιλιακές εταιρίες με καταστατική έδρα στο εξωτερικό δεν περιλαμβάνονται στη στατιστική καταγραφή της χρηματοδότησης της εγχώριας οικονομίας και ως εκ τούτου ο εν λόγω κλάδος, με βάση τα στοιχεία της ΤτΕ, εμφανίζει αδύναμα μεγέθη όσον αφορά τη χρηματοδότησή του. Αν λάβουμε υπόψη τα δάνεια προς τη ναυτιλία και προς λοιπούς κλάδους που χορηγούνται μεν από τις τράπεζες, αλλά δεν καταγράφονται από τη στατιστική της ΤτΕ, καθώς και τις λοιπές χρηματοδοτήσεις μη τακτής λήξης, οι εκταμιεύσεις επιχειρηματικών δανείων την περίοδο Ιανουαρίου-Αυγούστου 2020 ανέρχονται σε περίπου 14 δισεκ. ευρώ με βάση τα στοιχεία της Ελληνικής Ένωσης Τραπεζών. Ειδικότερα, ο κλάδος του εμπορίου άντλησε το 25% της συνολικής χρηματοδότησης (3,5 δισεκ. ευρώ), η ναυτιλία το 10,2% (1,44 δισεκ.), τα πετρελαιοειδή το 7% (988 εκατ.), οι υπηρεσίες παροχής καταλύματος και εστίασης το 6,7% (945 εκατ.), η διαχείριση ακίνητης περιουσίας το 4,1% (583 εκατ.), η αποθήκευση και μεταφορές το 4,1% (577 εκατ.) και η ενέργεια το 4,8% (684 εκατ.).

Είναι σημαντικό να επισημανθεί ότι στις νέες χρηματοδοτήσεις περιλαμβάνονται και δάνεια ύψους 3,3 δισεκ. ευρώ που χορηγήθηκαν στο πλαίσιο των προγραμμάτων (εγγυοδοσίας και ΤΕΠΙΧ ΙΙ) της Ελληνικής Αναπτυξιακής Τράπεζας (ΕΑΤ). Συγκεκριμένα, μέσω του προγράμματος εγγυοδοσίας (όπου η ΕΑΤ εγγυάται ένα σημαντικό μέρος του δανείου που χορηγούν οι τράπεζες) χορηγήθηκαν περίπου 2 δισεκ. ευρώ, ενώ μέσω του ΤΕΠΙΧ ΙΙ επιπλέον 1,3 δισεκ. ευρώ. Δεδομένου ότι τα προγράμματα ουσιαστικά άρχισαν να αποδίδουν καρπούς από τον Ιούλιο και μετά, μέχρι το τέλος του έτους τα σχετικά ποσά θα μπορούσαν να αυξηθούν κατά περίπου 3 δισεκ. ευρώ όσον αφορά το πρόγραμμα εγγυοδοσίας και κατά περίπου 1 δισεκ. ευρώ όσον αφορά το ΤΕΠΙΧ ΙΙ.

Λάβετε επίσης υπόψη ότι οι επιχειρήσεις έχουν υποβοηθηθεί στη ρευστότητά τους και από άλλα μέτρα παρέμβασης, τα οποία δεν καταγράφονται στα στατιστικά στοιχεία της αμιγούς πιστωτικής επέκτασης. Για παράδειγμα, μέσω του προγράμματος της επιστρεπτέας προκαταβολής έχουν χορηγηθεί κεφάλαια ενίσχυσης περίπου 1,8 δισεκ. ευρώ, ποσό που αναμένεται να αυξηθεί καθώς ήδη υλοποιείται ο τέταρτος κύκλος του προγράμματος. Επίσης, έμμεση χρηματοδότηση παρέχεται από τις τράπεζες και μέσω των δανείων που βρίσκονται σε καθεστώς αναστολής καταβολής δόσεων.

Σύμφωνα με τα στοιχεία των τεσσάρων συστημικών πιστωτικών ιδρυμάτων, μέχρι και τον Αύγουστο του 2020, το συνολικό υπόλοιπο των δανείων που έχουν υπαχθεί σε καθεστώς προσωρινής αναστολής καταβολής δόσεων ανέρχεται σε περίπου 20 δισεκ. ευρώ, εκ των οποίων περίπου 8,3 δισεκ. ευρώ αφορούσαν ΜΧΕ.

Β2. Νοικοκυριά

Σε αντίθεση με τις επιχειρήσεις, η τραπεζική πίστη προς τα νοικοκυριά συνεχίζει να εμφανίζει τάσεις συρρίκνωσης, με τον ετήσιο ρυθμό μεταβολής να παραμένει αρνητικός (Αύγουστος 2020: -2,5%, στεγαστικά -2,9%, καταναλωτικά -1,4%). Το συνολικό ποσό στεγαστικών δανείων, από 52,5 δισεκ. στο τέλος του 2019, μειώθηκε στα 49,6 δισεκ. τον Αύγουστο του 2020 (τα καταναλωτικά δάνεια μειώθηκαν από 16,1 δισεκ. στα 15 δισεκ.).

Την περίοδο Ιανουαρίου-Αυγούστου 2020, η μέση μηνιαία ακαθάριστη ροή ανήλθε σε 119 εκατ. ευρώ (ελαφρώς μειωμένη σε σύγκριση με την αντίστοιχη περίοδο του 2019), με τη σωρευτική ακαθάριστη ροή χρηματοδότησης προς τα νοικοκυριά να ανέρχεται σε περίπου 900 εκατ. ευρώ. Μικρή βελτίωση στη ροή χρηματοδότησης παρατηρήθηκε από το Μάιο και μετά, με αύξηση κυρίως στα καταναλωτικά δάνεια. Η επιδείνωση της χρηματοοικονομικής κατάστασης των νοικοκυριών στην τρέχουσα συγκυρία λόγω της εκτίμησης για άνοδο της ανεργίας, ο περιορισμός στις αγοραπωλησίες ακινήτων, καθώς και η μείωση της καταναλωτικής εμπιστοσύνης και των δαπανών λόγω των συνθηκών οικονομικής αβεβαιότητας, επιδρούν ανασταλτικά στη ζήτηση καταναλωτικών και στεγαστικών δανείων.

Σημειώνεται επίσης ότι στεγαστικά δάνεια ύψους 8,4 δισεκ. ευρώ και καταναλωτικά δάνεια ύψους 1,8 δισεκ. ευρώ βρίσκονται σε καθεστώς αναστολής πληρωμής δόσεων.

Τέλος, το επιτόκιο νέων δανείων προς τα νοικοκυριά από το τέλος του 2018 μειώνεται συνεχώς, φθάνοντας στο 4,84% τον Ιούλιο του 2020 (2,98% για τα στεγαστικά και 9,72% για τα καταναλωτικά).

Γ. Ζήτηση τραπεζικών δανείων

Από τα αποτελέσματα της τριμηνιαίας Έρευνας Τραπεζικών Χορηγήσεων (Bank Lending Survey) για το β’ τρίμηνο του 2020 προκύπτει ότι η αύξηση της ζήτησης επιχειρηματικών δανείων είναι υψηλότερη από κάθε άλλη φορά. Καταγράφεται αυξημένη ζήτηση για όλους τους κλάδους (εκτός των ακινήτων) και εξαιρετικά υψηλή ζήτηση για το εμπόριο. Ωστόσο, τα τραπεζικά κριτήρια και οι όροι δανειοδότησης των επιχειρήσεων κατά τη διάρκεια της πανδημίας παρέμειναν αμετάβλητα.

Καταγράφεται επίσης η εκτίμηση για περαιτέρω αύξηση της ζήτησης επιχειρηματικών δανείων κατά το γ’ τρίμηνο του 2020, κυρίως από μικρομεσαίες επιχειρήσεις. Η ζήτηση δανείων εκ μέρους των νοικοκυριών αναμένεται να διατηρηθεί σταθερή το γ΄ τρίμηνο του 2020, όπως και το β’ τρίμηνο, μετά από μείωσή της κατά το α’ τρίμηνο του τρέχοντος έτους.

Δ. Ρευστότητα

Η δυνατότητα των τραπεζών να χορηγούν πιστώσεις ενισχύθηκε και από τη βελτίωση των συνθηκών ρευστότητας.

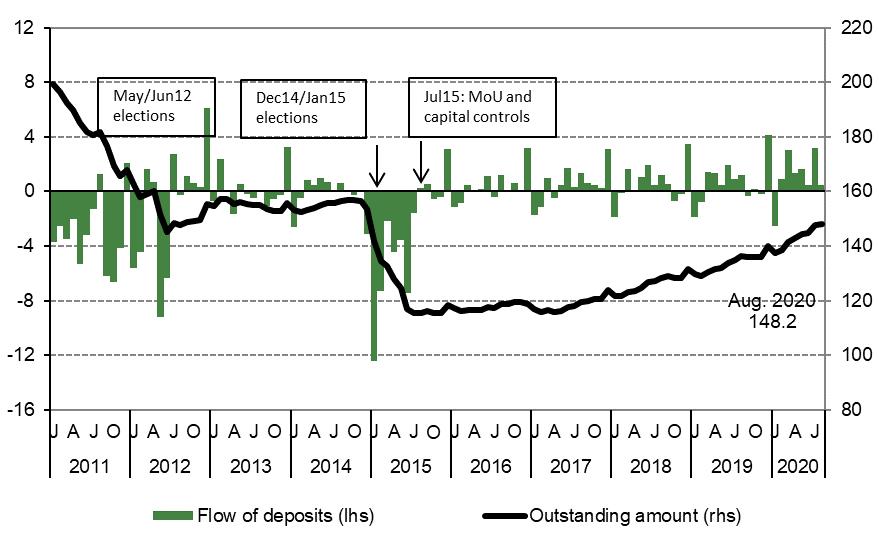

Το υπόλοιπο των καταθέσεων του ιδιωτικού τομέα συνέχισε να αυξάνεται κατά το 2020, με επιταχυνόμενο μάλιστα ρυθμό, πιθανόν αντανακλώντας τη συγκέντρωση διαθεσίμων από τις επιχειρήσεις κατά την περίοδο της πανδημίας είτε για λόγους πρόνοιας έναντι μελλοντικών αναγκών είτε λόγω αναβολής πραγματοποίησης δαπανών ή και την πίστωση προϊόντος δανείου. Ενδεικτικά, στο τέλος Αυγούστου του 2020, το υπόλοιπο καταθέσεων ΜΧΕ και νοικοκυριών ανήλθε σε περίπου 148 δισεκ. ευρώ (καταθέσεις και ρέπος 151,9 δισεκ., εκ των οποίων 32,0 δισεκ. των ΜΧΕ και 119,9 δισεκ. των νοικοκυριών), έναντι 140 δισεκ. ευρώ στο τέλος του 2019 και 138,5 στο τέλος Φεβρουαρίου του 2020 (βλ. Γράφημα 3). Στη διάρκεια της πανδημίας οι καταθέσεις αυξήθηκαν κατά 10,2 δισεκ. ευρώ, ήτοι κατά 6,2 δισεκ. για τις ΜΧΕ και κατά 4 δισεκ. για τα νοικοκυριά.

Γράφημα 3

Καταθέσεις ιδιωτικού τομέα (ροή και υπόλοιπο)

Η δυνατότητα των τραπεζών να χορηγούν πιστώσεις έχει ενισχυθεί και από την άντληση χρηματοδότησης ύψους περίπου 39 δισεκ. ευρώ από το Ευρωσύστημα (26,6 δισεκ. από το Μάρτιο του 2020) με ευνοϊκούς όρους, ενώ επιπρόσθετα 5 περίπου δισεκ. ευρώ έχουν αντληθεί από τη διατραπεζική αγορά. Επισημαίνεται επίσης ότι οι καταθέσεις των εμπορικών τραπεζών στην Τράπεζα της Ελλάδος ανέρχονται σε περίπου 21 δισεκ. ευρώ, το μεγαλύτερο μέρος των οποίων μπορεί να αξιοποιηθεί για χρηματοδότηση των επιχειρήσεων, καθώς τα υποχρεωτικά διαθέσιμα που οφείλουν να τηρούν στην Τράπεζα της Ελλάδος δεν ξεπερνούν τα 2 δισεκ. ευρώ.

Συνοψίζοντας, καταγράφονται σημαντικά ποσά διαθέσιμης ρευστότητας στο χρηματοπιστωτικό μας σύστημα (περίπου 18-20 δισεκ.) που μπορούν να συνεισφέρουν θετικά στην περαιτέρω αύξηση της χρηματοδότησης της πραγματικής οικονομίας.

Ε. Διαχείριση μη εξυπηρετούμενων δανείων

Η δυνατότητα των τραπεζών να χρηματοδοτούν την οικονομία θα ενισχυθεί και μέσω της αντιμετώπισης του προβλήματος των μη εξυπηρετούμενων δανείων. Σύμφωνα με τα προσωρινά εποπτικά στοιχεία Ιουνίου 2020, τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) διαμορφώθηκαν σε 59,7 δισεκ. ευρώ, μειωμένα κατά 1,2 δισεκ. ευρώ (ή 2,0%) συγκριτικά με το τέλος Μαρτίου του 2020 και κατά περίπου 47,5 δισεκ. ευρώ έναντι του Μαρτίου 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ. Παρά τη σοβαρή επίπτωση της πανδημίας στην οικονομική δραστηριότητα, η επίδραση στα ΜΕΔ το β΄ τρίμηνο του 2020 ήταν περιορισμένη, κυρίως λόγω της ένταξης πελατών/δανειοληπτών σε καθεστώς αναστολής καταβολής δόσεων (moratorium), που συγκράτησε την εισροή νέων ΜΕΔ, και δευτερευόντως των ρυθμίσεων αλλά και διαγραφών δανείων.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων παρέμεινε τον Ιούνιο του 2020 σε υψηλό επίπεδο (36,7%), εντούτοις μειωμένος σε σύγκριση με το τέλος του 2019 (40,6%), απόρροια της σημαντικής συναλλαγής τιτλοποίησης μιας συστημικής τράπεζας. Ως προς τις επιμέρους κατηγορίες χαρτοφυλακίων, ο δείκτης ΜΕΔ διαμορφώθηκε σε 40% για το στεγαστικό, 47,8% για το καταναλωτικό και 33,3% για το επιχειρηματικό χαρτοφυλάκιο. Όσον αφορά τη διάρθρωση των ΜΕΔ σε απόλυτα μεγέθη, το 55% αφορά επιχειρηματικά δάνεια, το 34% στεγαστικά και το 11% καταναλωτικά δάνεια.

Είναι θετικό ότι οι τράπεζες αξιοποιούν ήδη το σχέδιο «Ηρακλής», με μία τράπεζα να έχει ολοκληρώσει τη συναλλαγή της και τις άλλες τρεις να εκτιμάται ότι θα το κάνουν μέχρι το τέλος του έτους, συμβάλλοντας έτσι στη μείωση του υπολοίπου των ΜΕΔ κατά περίπου 30 δισεκ. ευρώ. Παράλληλα, σημαντική είναι και η αξιοποίηση των Εταιρειών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (servicers): η ονομαστική αξία των δανείων που διαχειρίζονται (και τα οποία παραμένουν στα βιβλία των τραπεζών) ανήλθαν στο τέλος Ιουνίου του 2020 σε περίπου 30 δισεκ. ευρώ, εκ των οποίων 9 δισεκ. ευρώ αφορούν ΜΧΕ, 16 δισεκ. ευρώ νοικοκυριά, ενώ το υπόλοιπο ποσό αφορά δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις. Επίσης, οι servicers διαχειρίζονται για λογαριασμό εξειδικευμένων χρηματοπιστωτικών ιδρυμάτων του εξωτερικού δάνεια αξίας 30,9 δισεκ. ευρώ (Ιούνιος 2020), τα οποία έχουν μεταβιβαστεί σε αυτά από εγχώρια πιστωτικά ιδρύματα.

Λαμβάνοντας υπόψη ότι, παρά τα προσωρινά θετικά μέτρα που έχουν ληφθεί από την κυβέρνηση και τις τράπεζες, αναμένεται εισροή νέων ΜΕΔ (8-10 δισεκ. ευρώ), ιδίως μετά τα μέσα του επόμενου έτους, όταν θα έχουν λήξει και τα μέτρα αναστολής καταβολής δόσεων, καθώς και το γεγονός ότι, ακόμη και πριν από την πανδημία, το ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης παρέμενε υψηλό και σημαντικό ποσοστό αυτών εμφάνιζε εκ νέου καθυστέρηση σε σύντομο χρονικό διάστημα μετά τη συνομολόγηση των ρυθμίσεων, είναι σκόπιμο να υλοποιηθούν συστημικές λύσεις που θα δρουν συμπληρωματικά προς το σχέδιο “Ηρακλής”. Μια τέτοια λύση είναι η δημιουργία εταιρίας διαχείρισης προβληματικών στοιχείων ενεργητικού (Asset Management Company), η οποία θα αναλάβει τη διαχείριση και διάθεση ενός ικανού ποσοστού ΜΕΔ. Θα ήταν επιθυμητό η δημιουργία ενός τέτοιου σχήματος να συνοδευθεί από την αντιμετώπιση του ζητήματος της αναβαλλόμενης φορολογικής απαίτησης (DTC). Η Τράπεζα της Ελλάδος έχει θέσει σε συζήτηση ένα σχήμα σ’ αυτή την κατεύθυνση.