Ομιλία του Δημήτρη Μαλλιαρόπουλου, Επικεφαλής Οικονομολόγου και Διευθυντή Οικονομικής Ανάλυσης & Μελετών της Τράπεζας της Ελλάδος στο συνέδριο “GetInvolved” με τίτλο: «Η μείωση των παγκόσμιων επιτοκίων και η ‘νέα κανονικότητα’ της νομισματικής πολιτικής»

13/12/2019 - Ομιλίες

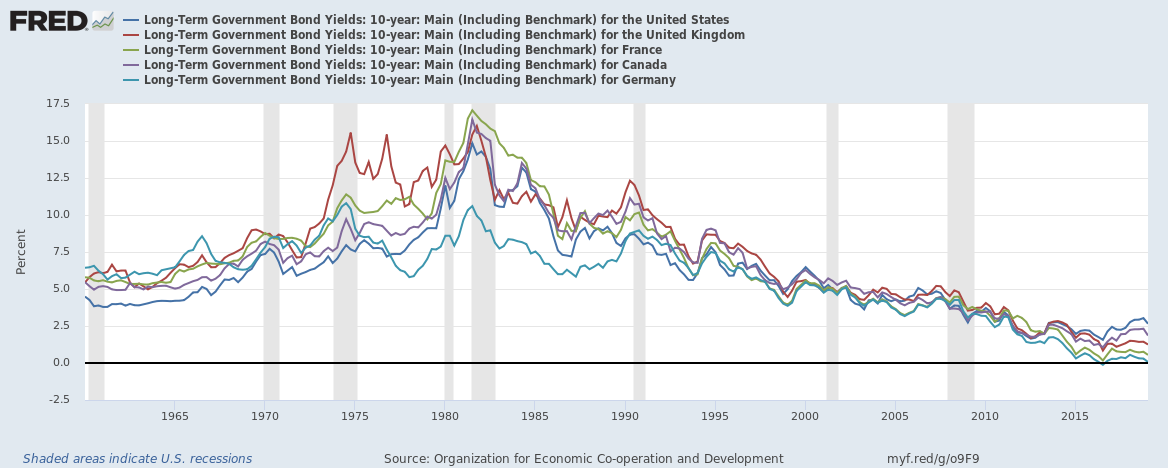

Ένα από τα πλέον εντυπωσιακά χαρακτηριστικά του σημερινού μακροοικονομικού περιβάλλοντος είναι το εξαιρετικά χαμηλό επίπεδο των ονομαστικών και πραγματικών επιτοκίων παγκοσμίως και ιδιαίτερα στις προηγμένες οικονομίες. Η πτωτική τάση των επιτοκίων ξεκίνησε στις αρχές της δεκαετίας του '80 και συνέπεσε με μια ισχυρή και συνεχή μείωση του πληθωρισμού και μια περίοδο χαμηλής μακροοικονομικής μεταβλητότητας (Διάγραμμα 1). Η μείωση των επιτοκίων επιταχύνθηκε μετά την παγκόσμια οικονομική κρίση του 2007-2008, όταν οι κεντρικές τράπεζες μείωσαν επιθετικά τα βραχυπρόθεσμα επιτόκια και η νομισματική πολιτική έγινε πολύ υποστηρικτική.

Διάγραμμα 1: Η πτωτική τάση των μακροπρόθεσμων επιτοκίων

Υπάρχουν τρία σημαντικά ζητήματα στην παρούσα συζήτηση μεταξύ ακαδημαϊκών και αναλυτών: 1. Ποιες είναι οι κινητήριες δυνάμεις της καθοδικής τάσης των παγκόσμιων επιτοκίων; 2. Θα διαρκέσει το περιβάλλον χαμηλών επιτοκίων (και για πόσο καιρό); 3. Θα συνεχίσουν οι κεντρικές τράπεζες να χρησιμοποιούν μη συμβατικά μέτρα νομισματικής πολιτικής στο μέλλον (και γιατί);

Δεδομένου ότι η συζήτηση συνεχίζεται, δεν υπάρχουν οριστικές απαντήσεις σε αυτά τα ερωτήματα. Στις σύντομες παρατηρήσεις μου θα προσπαθήσω να συνοψίσω τις διαφορετικές απόψεις που εκφράστηκαν σε αυτή τη συζήτηση, τονίζοντας το ρόλο του λεγόμενου «φυσικού επιτοκίου» στη διαμόρφωση του μακροοικονομικού περιβάλλοντος και της «νέας κανονικότητας» της νομισματικής πολιτικής. Θα υποστηρίξω ότι το περιβάλλον χαμηλών επιτοκίων είναι πιθανό να διαρκέσει για μεγαλύτερο χρονικό διάστημα. Οι κεντρικές τράπεζες θα συνεχίσουν να χρησιμοποιούν μη συμβατικά εργαλεία στο μέλλον, κυρίως επειδή το αποτελεσματικό κατώτερο όριο θα παραμείνει δεσμευτικό. Τέλος, οι κεντρικές τράπεζες θα πρέπει να εξετάσουν τα οφέλη για τη χρηματοπιστωτική σταθερότητα από την διατήρηση των ισολογισμών τους σε επαρκώς υψηλά επίπεδα.

Η διαχρονική μείωση του "φυσικού" επιτοκίου (r*)

Μεγάλο μέρος της συζήτησης γύρω από τη διαχρονική μείωση των παγκόσμιων επιτοκίων επικεντρώνεται στο λεγόμενο "φυσικό" επιτόκιο ισορροπίας. Η έννοια του φυσικού επιτοκίου πηγαίνει πίσω στον Knut Wicksell, ο οποίος το εισήγαγε το 1898 στο βιβλίο του "Interest and Prices" ως αναδιατύπωση της Ποσοτικής Θεωρίας του χρήματος για να εξηγήσει τον πληθωρισμό σε μια οικονομία με πιστωτική επέκταση.

Σύμφωνα με την οικονομική θεωρία, το πραγματικό επιτόκιο ισορροπίας r * -- ίσο με το οριακό προϊόν του κεφαλαίου, f '(k) -- σχετίζεται με τη δυνητική ανάπτυξη της οικονομίας και τις προτιμήσεις των ατόμων, όπως αυτές αντανακλώνται στο προεξοφλητικό επιτόκιο. Το προεξοφλητικό επιτόκιο (z) αντικατοπτρίζει το απαιτούμενο πραγματικό επιτόκιο που ζητούν οι επενδυτές για να υποκαταστήσουν παρούσα με μελλοντική κατανάλωση. Η ίδια η δυνητική ανάπτυξη οφείλεται στην μακροπρόθεσμη αύξηση της παραγωγικότητας (g) και στον ρυθμό ανόδου του εργατικού δυναμικού (n):

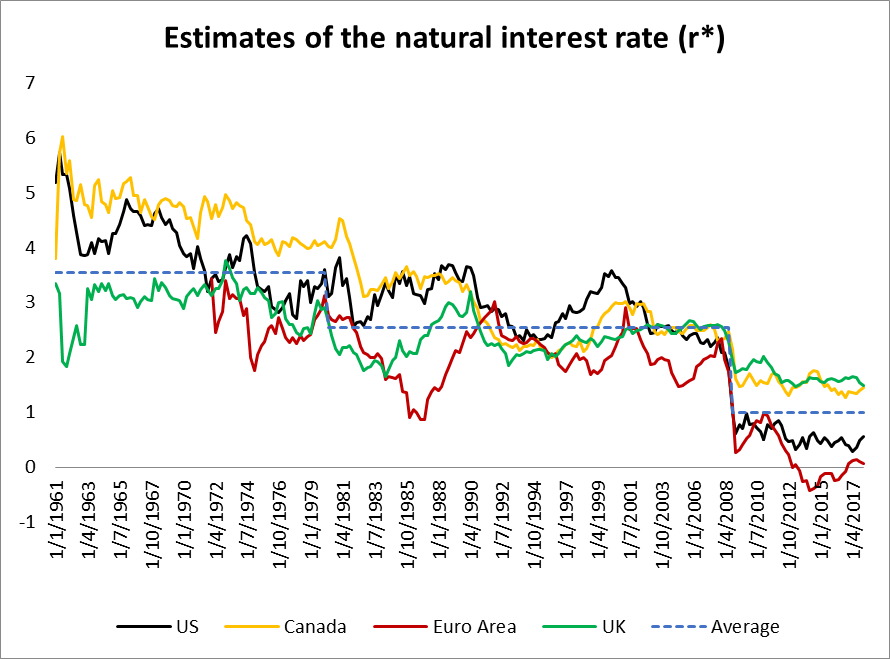

Το επιτόκιο ισορροπίας είναι μη παρατηρήσιμο και πρέπει να εκτιμηθεί μέσω στατιστικών φίλτρων ή με τη βοήθεια οικονομετρικών μεθόδων που βασίζονται σε θεωρητικά υποδείγματα. Το Διάγραμμα 2 παρουσιάζει τις εκτιμήσεις των Holston, Laubach και Williams (2017) για το επιτόκιο ισορροπίας στις ΗΠΑ, τον Καναδά, τη ζώνη του ευρώ και το Ηνωμένο Βασίλειο. Το επιτόκιο ισορροπίας φαίνεται να έχει ακολουθήσει μια καθοδική τάση τα τελευταία πενήντα περίπου χρόνια. Η μεγάλη ύφεση του 2008-09 φαίνεται να έχει επιδεινώσει αυτήν την καθοδική τάση, ιδιαίτερα στις ΗΠΑ και στη ζώνη του ευρώ. Το επιτόκιο ισορροπίας μειώθηκε από 3,5% κατά μέσο όρο στις τέσσερις οικονομίες την δεκαετία του '60 και του '70 σε 2,5% την περίοδο 1980-2007 και μειώθηκε περαιτέρω σε 1% μετά το 2008.

Διάγραμμα 2: Η διαχρονική μείωση του “φυσικού” επιτοκίου ισορροπίας

Πώς η πτώση του r * επηρεάζει τη νομισματική πολιτική

Το επιτόκιο ισορροπίας λειτουργεί ως άγκυρα σε μια νομισματική οικονομία. Αν ισχύει η μακροχρόνια ουδετερότητα του χρήματος, σύμφωνα με την ποσοτική θεωρία του χρήματος, τότε η νομισματική πολιτική ακολουθεί την τάση του r *. Οι κεντρικοί τραπεζίτες αναγνωρίζουν σαφώς τον ρόλο του r * ως σημείο αναφοράς για τη νομισματική πολιτική:

"Η καλύτερη στρατηγική για την Fed που μπορώ να σκεφτώ είναι να θέσει τα επιτόκια σε ένα επίπεδο σύμφωνο με ... το (σήμερα χαμηλό) επιτόκιο ισορροπίας" (Ben Bernanke, πρώην πρόεδρος της Fed, 2015)

"Ο ρόλος της νομισματικής πολιτικής πρέπει συνεπώς να είναι η καθοδήγηση των επιτοκίων πολιτικής και αγοράς σε αυτό το επιτόκιο ισορροπίας" (Vitor Constancio, Αντιπρόεδρος της ΕΚΤ, 15 Ιουνίου 2016)

"Η αντίληψη μας για την οικονομία και τη νομισματική πολιτική στηρίζεται στην έννοια του φυσικού επιτοκίου ... που εξισορροπεί τη νομισματική πολιτική έτσι ώστε να μην είναι ούτε διευκολυντική ούτε συσταλτική όσον αφορά την ανάπτυξη και τον πληθωρισμό" (John Williams, Πρόεδρος της FRB του Σαν Φρανσίσκο, 15 Αυγούστου 2016).

Αυτές οι απόψεις των υπευθύνων για τη χάραξη της νομισματικής πολιτικής στηρίζονται στον κανόνα Taylor, ο οποίος παρέχει μια αρκετά καλή ex post περιγραφή του τρόπου με τον οποίο η κεντρική τράπεζα θέτει το ονομαστικό επιτόκιο πολιτικής,i:

i = r* + π* + α(π - π*) + β(y - y*) (2)

Στην ισορροπία, όταν το παραγωγικό κενό είναι μηδέν, , και ο πληθωρισμός είναι ίσος με τον στόχο της κεντρικής τράπεζας, , το ονομαστικό επιτόκιο πολιτικής ισούται με το άθροισμα του επιτοκίου ισορροπίας και του στόχου του πληθωρισμού. Από την ανάλυση αυτή προκύπτει ότι αν το επιτόκιο ισορροπίας έχει πράγματι μειωθεί από 3% κατά μέσο όρο κατά την περίοδο 1960-2007 σε λιγότερο από 1% μετά το 2008 και η κεντρική τράπεζα διατηρεί τον στόχο του πληθωρισμού στο 2%, το ονομαστικό βραχυπρόθεσμο επιτόκιο θα είναι στην ισορροπία 3% και όχι 5% όπως ήταν στο παρελθόν.

Ως εκ τούτου, εάν η νέα κανονικότητα χαρακτηρίζεται από ένα χαμηλότερο επιτόκιο ισορροπίας, τα ονομαστικά επιτόκια θα βρίσκονται συχνότερα στο αποτελεσματικό κατώτερο όριο, οι κεντρικές τράπεζες θα έχουν λιγότερα περιθώρια για την τόνωση της οικονομίας σε περίοδο οικονομικής ύφεσης και η ανάκαμψη της οικονομίας θα είναι πιο αργή. Αυτό θα κάνει απαραίτητη την πιο συχνή χρήση μη συμβατικών εργαλείων της νομισματικής πολιτικής, σε συνδυασμό με τα συμβατικά εργαλεία όπως τα επιτόκια.

Καθοριστικοί παράγοντες της μείωσης των επιτοκίων

Η ακαδημαϊκή βιβλιογραφία έδωσε διάφορες εξηγήσεις για την διαχρονική μείωση των επιτοκίων. Δύο ευρείς αναλυτικοί άξονες είναι η «πραγματική / διαρθρωτική» προσέγγιση και η προσέγγιση του «χρηματοοικονομικού κύκλου».

Η "πραγματική / διαρθρωτική" προσέγγιση έχει δύο παραλλαγές. Μια παραλλαγή βασίζεται στο αναλυτικό πλαίσιο του νεοκλασικού μοντέλου ανάπτυξης, σύμφωνα με το οποίο το πραγματικό επιτόκιο ισορροπίας καθορίζεται από τον ρυθμό δυνητικής ανάπτυξης και τις προτιμήσεις των καταναλωτών. Σύμφωνα με τη θεώρηση αυτή, η διαχρονική μείωση του πραγματικού επιτοκίου ισορροπίας είναι αποτέλεσμα της επιβράδυνσης της παραγωγικότητας σε συνδυασμό με τη μείωση του ρυθμού ανάπτυξης του εργατικού δυναμικού λόγω της γήρανσης του πληθυσμού (Gordon 2015, 2016).

Η δεύτερη παραλλαγή βασίζεται στο αναλυτικό πλαίσιο του ισοζυγίου αποταμίευσης-επενδύσεων. Σύμφωνα με αυτή την προσέγγιση, οι διαρθρωτικές μεταβολές στην προσφορά αποταμίευσης και η ζήτηση για επενδύσεις οδήγησαν σε μια μείωση του πραγματικού επιτοκίου ισορροπίας. Αυτές οι εξηγήσεις επικεντρώνονται σε παγκόσμιους παράγοντες όπως (α) η "παγκόσμια υπεραφθονία των αποταμιεύσεων" λόγω της μεγαλύτερης τάσης για αποταμίευση στις αναδυόμενες αγορές (Bernanke 2005), (β) η μείωση της σχετικής τιμής των κεφαλαιουχικών αγαθών, η οποία οδήγησε σε μείωση των συνολικών επενδύσεων σε σχέση με τις αποταμιεύσεις (Rachel and Smith 2015), και (γ) η αύξηση του τομέα των υπηρεσιών, ο οποίος είναι χαμηλότερης έντασης κεφαλαίου απ 'ό, τι ο τομέας της μεταποίησης, συνεπώς απαιτούνται μικρότερες επενδύσεις στο σύνολο της οικονομίας, προκειμένου να παραχθεί το ίδιο προϊόν (Summers 2014).

Η δεύτερη προσέγγιση του "χρηματοοικονομικού κύκλου" σχετίζεται με την συσσώρευση χρέους στη διάρκεια του παγκόσμιου χρηματοοικονομικού κύκλου και την κατάρρευση ενός "υπέρ-κύκλου χρέους" (“debt super-cycle”, Rogoff 2015, Lo και Rogoff 2015). Το αφήγημα αυτής της προσέγγισης έχει ως εξής: λόγω της εγγενούς αστάθειας των χρηματοπιστωτικών αγορών, της κακής διαχείρισης κινδύνου και της ανεπαρκούς ρύθμισης, κατά τη διάρκεια της οικονομικής άνθησης αυξάνεται ο δανεισμός και η μόχλευση. Όταν η οικονομία μπει στην ύφεση, οι πιστωτικοί περιορισμοί καθίστανται δεσμευτικοί, ο ιδιωτικός τομέας και ενδεχομένως και οι κυβερνήσεις ανακαλύπτουν ότι δεν είναι σε θέση να εξυπηρετήσουν το χρέος τους και αρχίζουν την απομόχλευση. Η έλλειψη πιστώσεων και η αργή διαδικασία απομόχλευσης εντείνουν την ύφεση και επιβραδύνουν την ανάκαμψη μετά τις χρηματοπιστωτικές κρίσεις (Reinhart και Rogoff 2009). Στην ερμηνεία αυτή, η μείωση των παγκόσμιων επιτοκίων τα τελευταία δέκα χρόνια μπορεί να θεωρηθεί ως αποτέλεσμα της παγκόσμιας χρηματοπιστωτικής κρίσης του 2007-2008 και την κατάρρευση ενός "υπέρ-κύκλου χρέους".

Μια δεύτερη παραλλαγή της προσέγγισης του χρηματοοικονομικού κύκλου ισχυρίζεται ότι η πτώση του επιτοκίου ισορροπίας μετά την μεγάλη χρηματοπιστωτική κρίση του 2007-2008 συνδέεται με την έλλειψη ασφαλών περιουσιακών στοιχείων καθώς η χρηματοπιστωτική κρίση κατέστρεψε σημαντικό μέρος της προσφοράς ασφαλών χρεογράφων με αξιολόγηση ΑΑΑ. Από την άλλη πλευρά, η ζήτηση για ασφαλή περιουσιακά στοιχεία αυξήθηκε όχι μόνο λόγω της γενικής αύξησης της αποστροφής κινδύνου μετά την κρίση, αλλά και λόγω αλλαγών στο ρυθμιστικό πλαίσιο των τραπεζών και της αυξημένης ανάγκης για ασφαλή και ρευστά περιουσιακά στοιχεία που πρέπει να παραχωρούνται ως εξασφάλιση σε συμφωνίες επαναγοράς (repos). Αυτό οδήγησε στην εμφάνιση μιας αποπληθωριστικής "παγίδας ασφαλείας" (“safety trap”), με αποτέλεσμα να μειωθούν τα πραγματικά επιτόκια μηδενικού κινδύνου (Caballero και Farhi 2018).

Σύμφωνα με τους Caballero και Farhi (2018), η παγκόσμια προσφορά ασφαλών περιουσιακών στοιχείων μειώθηκε από 20 τρισεκατομμύρια δολάρια το 2007 σε 12 τρισεκατομμύρια δολάρια το 2011. Η Barclays (2012) εκτιμά ότι η κρίση του 2007-2008 και η επακόλουθη κρίση χρέους στη ζώνη του ευρώ το 2010-2012 κατέστρεψαν περίπου 50% της προσφοράς ασφαλών περιουσιακών στοιχείων. Σύμφωνα με τη μελέτη των Del Negro et al (2017), η μείωση του επιτοκίου ισορροπίας αντανακλά κυρίως την αύξηση του ασφαλίστρου για την ασφάλεια και τη ρευστότητα από τα τέλη της δεκαετίας του '90 (το επονομαζόμενο “convenience yield”) και σε μικρότερο βαθμό τη μείωση του δυνητικού ρυθμού ανάπτυξης της οικονομίας. Η έλλειψη ασφαλών χρεογράφων στην οικονομία οδηγεί σε μείωση των επιτοκίων ισορροπίας διότι οι επενδυτές είναι πρόθυμοι να δεχθούν χαμηλότερη απόδοση με αντάλλαγμα υψηλότερη ασφάλεια και ρευστότητα (Krishnamurthy και Vissing-Jorgensen (2012).

Οι δύο παραπάνω προσεγγίσεις καταλήγουν σε διαφορετικά συμπεράσματα όσον αφορά τις προοπτικές για τη διατήρηση του περιβάλλοντος χαμηλών επιτοκίων στο μέλλον. Η "πραγματική / διαρθρωτική" προσέγγιση προβάλλει τον ρόλο διαρθρωτικών παραγόντων που επηρεάζουν τα πραγματικά επιτόκια, όπως η τεχνολογία, οι δημογραφικές τάσεις και οι προτιμήσεις, και επομένως προβλέπει ότι τα πραγματικά επιτόκια θα παραμείνουν σε χαμηλά επίπεδα για μεγάλο χρονικό διάστημα. Αντίθετα, η προσέγγιση του "χρηματοοικονομικού κύκλου" προβλέπει ότι το φαινόμενο των χαμηλών επιτοκίων δεν θα παραμείνει για πάντα. Αφού υποχωρήσει η μόχλευση και ο δανεισμός, η οικονομική ανάπτυξη πιθανότατα θα επιταχυνθεί σταδιακά, ωθώντας τα πραγματικά επιτόκια σε υψηλότερα επίπεδα. Οι δύο προσεγγίσεις διαφέρουν επίσης όσον αφορά τις επιπτώσεις τους στη νομισματική πολιτική.

Ποσοτική χαλάρωση ως παγκόσμιος παράγοντας των επιτοκίων

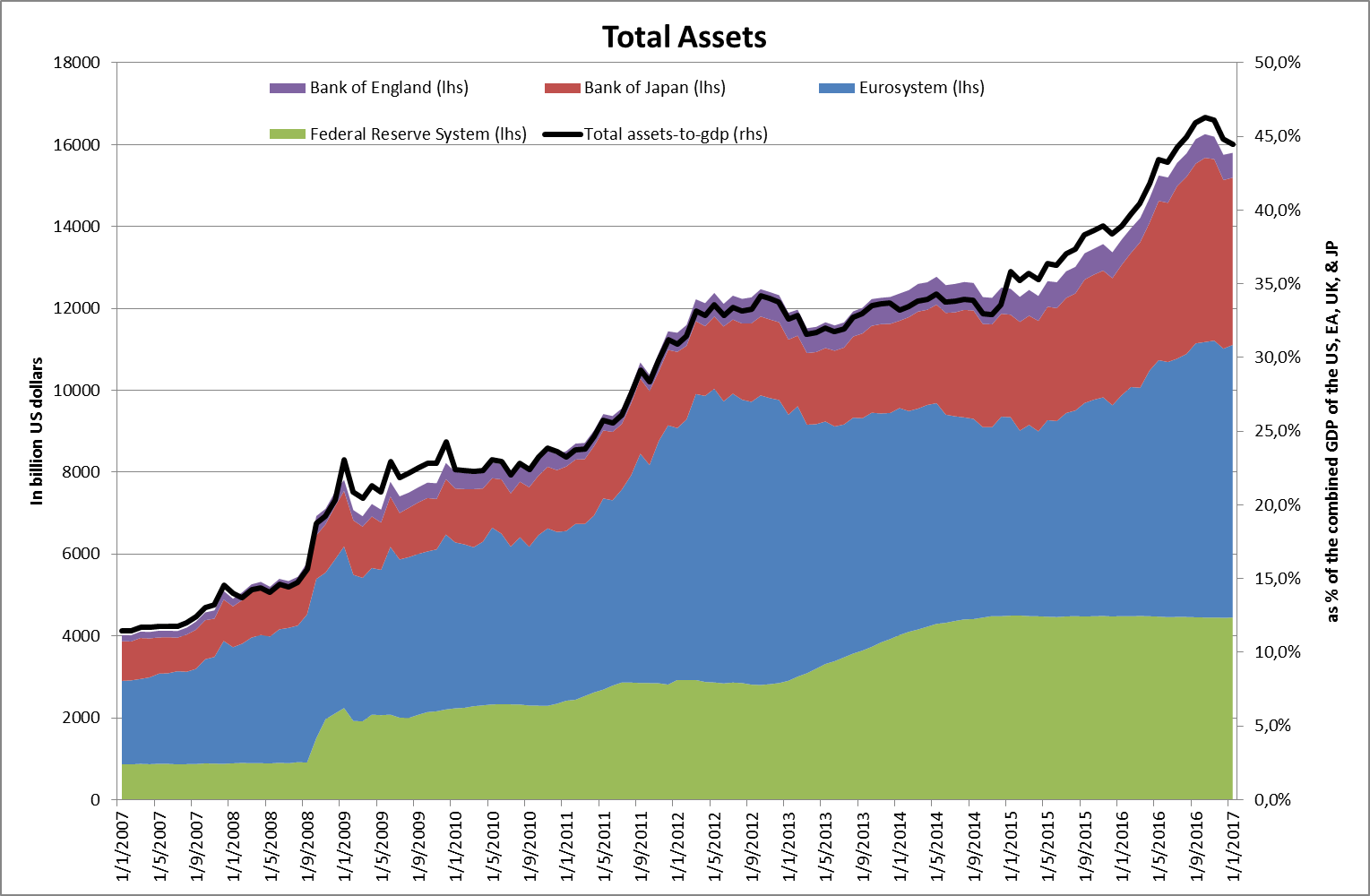

Χωρίς να απορρίπτεται ο ρόλος των πραγματικών και χρηματοοικονομικών παραγόντων, θα μπορούσε κανείς να υποστηρίξει ότι η χρήση της μη συμβατικής νομισματικής πολιτικής τα τελευταία δέκα χρόνια συνέβαλε επίσης στη μείωση των παγκόσμιων επιτοκίων. Πράγματι, το μέγεθος του συνολικού ισολογισμού των τεσσάρων μεγάλων κεντρικών τραπεζών (Fed, ΕΚΤ, BoJ, BoE) τετραπλασιάστηκε από 4 τρισεκατομμύρια δολάρια το 2007 σε περίπου 16 τρισεκατομμύρια δολάρια στο τέλος του 2016. Αυτό ισοδυναμεί με 45% του συνδυασμένου ΑΕΠ στις τέσσερις χώρες / οικονομικές περιοχές, από περίπου 10% του ΑΕΠ το 2007 (Διάγραμμα 3).

Στο πλαίσιο των στρατηγικών ποσοτικής χαλάρωσης (QE) οι κεντρικές τράπεζες αγόρασαν μακροπρόθεσμα ομόλογα έναντι ρευστότητας, δηλ. αύξησης των αποθεματικών των εμπορικών τραπεζών. Επειδή τα μακροπρόθεσμα ομόλογα και τα αποθεματικά αποτελούν ατελή υποκατάστατα, η ποσοτική χαλάρωση μείωσε τα μακροπρόθεσμα επιτόκια και τόνωσε τη ζήτηση, υποστηρίζοντας έτσι την οικονομική ανάκαμψη και περιορίζοντας τις αποπληθωριστικές πιέσεις. Καθώς οι παγκόσμιες κεφαλαιαγορές είναι ιδιαίτερα ενοποιημένες, η ποσοτική χαλάρωση είχε σημαντικές διεθνείς επιπτώσεις, ιδίως στις αναδυόμενες αγορές, στις οποίες παρατηρήθηκαν μεγάλες εισροές κεφαλαίων και ανατιμήσεις νομισμάτων (MacDonald 2017).

Διάγραμμα 3: Συνδυασμένος ισολογισμός τεσσάρων μεγάλων κεντρικών τραπεζών

Πηγή: Malliaropulos and Migiakis (2019): Unconventional monetary policy and sovereign bond yields: a global perspective (Bank of Greece Working Paper).

Η έρευνα στην Τράπεζα της Ελλάδος δείχνει ότι η ποσοτική χαλάρωση των μεγάλων κεντρικών τραπεζών έχει λειτουργήσει ως παγκόσμιος παράγοντας, οδηγώντας τις παγκόσμιες αποδόσεις των κρατικών ομολόγων σε χαμηλότερες τιμές. Συγκεκριμένα, η αύξηση του μεγέθους του ισολογισμού των τεσσάρων μεγάλων κεντρικών τραπεζών εξηγεί περίπου το 90% της κοινής διακύμανσης των παγκόσμιων αποδόσεων των ομολόγων κατά την περίοδο 2009-2017 (Malliaropulos and Migiakis 2019). Εκτιμάται ότι η ποσοτική χαλάρωση έχει οδηγήσει σε μόνιμη μείωση των αποδόσεων των κρατικών ομολόγων παγκοσμίως, η οποία κυμαίνεται από 250 bps για ομόλογα ΑΑΑ έως 330 bps για ομόλογα Β. Μια ερμηνεία αυτού του αποτελέσματος είναι ότι οι αγορές ομολόγων των κεντρικών τραπεζών μειώνουν την καθαρή προσφορά κρατικών ομολόγων που διατίθενται στον ιδιωτικό τομέα, οδηγώντας σε μόνιμη μείωση των αποδόσεων. Ένα παρόμοιο επιχείρημα έχει γίνει πρόσφατα από τον Benoît Cœuré (2019) σχετικά με την επίδραση του προγράμματος επανεπένδυσης περιουσιακών στοιχείων της ΕΚΤ στις αποδόσεις των κρατικών ομολόγων στη ζώνη του ευρώ.

Οι επιπτώσεις των αρνητικών επιτοκίων

Ορισμένες κεντρικές τράπεζες, συμπεριλαμβανομένης της ΕΚΤ και των κεντρικών τραπεζών της Δανίας, της Ελβετίας, της Σουηδίας και της Ιαπωνίας, έχουν πειραματιστεί με αρνητικά επιτόκια πολιτικής τα τελευταία χρόνια. Η ΕΚΤ εισήγαγε αρνητικά επιτόκια στη διευκόλυνση αποδοχής καταθέσεων τον Ιούνιο του 2014. Το αρνητικό ονομαστικό επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων σημαίνει ότι οι εμπορικές τράπεζες οφείλουν να καταβάλλουν φύλακτρα για την κατάθεση των πλεονασματικών αποθεματικών τους στην κεντρική τράπεζα. Ο στόχος της εισαγωγής αρνητικών επιτοκίων πολιτικής ήταν να παροτρυνθούν οι τράπεζες να παρέχουν πίστωση στην πραγματική οικονομία αντί να κρατούν τη ρευστότητα τους στην κεντρική τράπεζα. Ωστόσο, ο ρόλος των αρνητικών επιτοκίων είναι αρκετά αμφισβητήσιμος μεταξύ οικονομολόγων και κεντρικών τραπεζιτών, επειδή λειτουργούν ως φόρος στο τραπεζικό σύστημα και μπορούν ως εκ τούτου να μειώσουν την πιστωτική επέκταση. Επίσης, κάτω από ένα ορισμένο όριο, το λεγόμενο "ποσοστό αντιστροφής" (“reversal rate”), τα αρνητικά επιτόκια πολιτικής μπορεί να καταστούν αντιπαραγωγικά, καθώς ενδέχεται να επηρεάσουν την κερδοφορία των τραπεζών, δεδομένου ότι οι τράπεζες δεν μπορούν εύκολα να μετακυλήσουν τα αρνητικά ονομαστικά επιτόκια στους καταθέτες. Τέλος, ενδέχεται να οδηγήσουν τους καταθέτες να αποσύρουν καταθέσεις από το τραπεζικό σύστημα και να κάνουν περισσότερη χρήση μετρητών στις συναλλαγές τους.

Επιπτώσεις στους καταθέτες

Σύμφωνα με πρόσφατες έρευνες στην ΕΚΤ, τα επιτόκια είναι αρνητικά για περίπου το 5% των συνολικών καταθέσεων και περίπου το 20% των εταιρικών καταθέσεων κατά μέσο όρο στη ζώνη του ευρώ (Altavilla et. al. (2019)). Ωστόσο, στη Γερμανία εκτιμάται ότι περίπου το 15% των συνολικών καταθέσεων και περίπου το 50% των εταιρικών καταθέσεων έχουν αρνητικά επιτόκια, πολύ υψηλότερα ποσοστά από τον μέσο όρο της ζώνης του ευρώ. Μία πιθανή εξήγηση είναι ότι οι γερμανικές τράπεζες έχουν υψηλά επίπεδα πλεονάζουσας ρευστότητας, καθώς οι διεθνείς επενδυτές θεωρούν τα ομόλογα του Γερμανικού Δημοσίου ασφαλές καταφύγιο. Κατά συνέπεια, λόγω των εισροών κεφαλαίων στη Γερμανική οικονομία οι Γερμανικές τράπεζες είναι λιγότερο εξαρτημένες από τις καταθέσεις των πελατών τους και, ως εκ τούτου, μπορούν να μετακυλήσουν ευκολότερα τα αρνητικά επιτόκια στους πελάτες τους.

Αν και τα αρνητικά ονομαστικά επιτόκια είναι ένα νέο φαινόμενο, τα πραγματικά επιτόκια των τραπεζικών καταθέσεων ήταν αρνητικά πολλές φορές στο παρελθόν. Συγκεκριμένα, η πραγματική απόδοση των καταθέσεων των νοικοκυριών ήταν αρνητική τα περισσότερα από τα τελευταία 50 χρόνια σε πολλές χώρες της ζώνης του ευρώ.

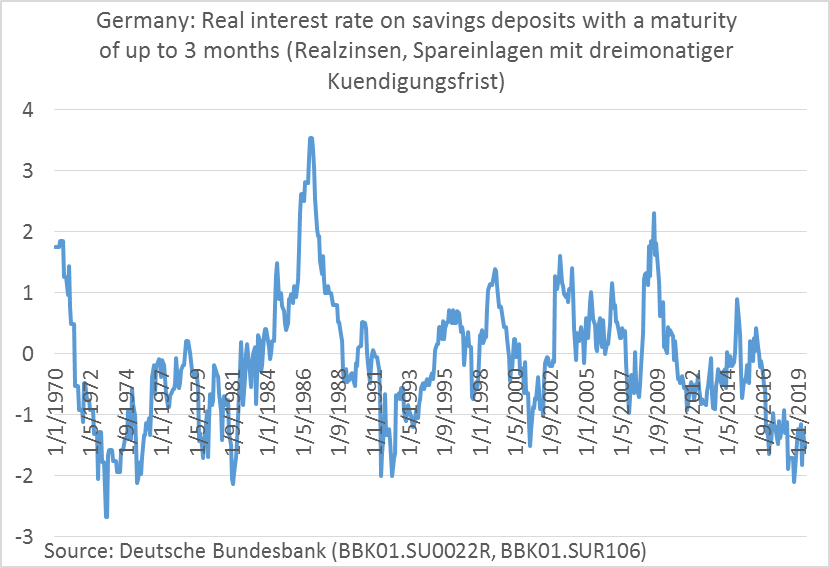

Στο Διάγραμμα 4 παρουσιάζεται το πραγματικό επιτόκιο των τριμηνιαίων καταθέσεων ταμιευτηρίου των νοικοκυριών στις Γερμανικές τράπεζες, σύμφωνα με τα στοιχεία της Deutsche Bundesbank. Το Διάγραμμα δείχνει ότι τα πραγματικά επιτόκια των καταθέσεων ήταν αρνητικά για περισσότερο από δέκα χρόνια στη δεκαετία του '70, καθώς και κατά το πρώτο ήμισυ της δεκαετίας του '90 και στα πρώτα χρόνια αυτής της χιλιετίας. Τα πραγματικά επιτόκια καταθέσεων είναι κατά μέσο όρο -0,77% από την εισαγωγή των αρνητικών επιτοκίων πολιτικής τον Ιούνιο του 2014. Αξίζει να αναφερθεί ότι τα πραγματικά επιτόκια καταθέσεων στη Γερμανία ήταν κατά μέσο όρο ακόμη χαμηλότερα (-1%) στη διάρκεια των δώδεκα ετών από τα μέσα του 1971 έως τα μέσα του 1982.

Αυτές οι παρατηρήσεις υποδηλώνουν ότι τόσο σε περιόδους υψηλού πληθωρισμού όσο και σε περιόδους πολύ χαμηλού πληθωρισμού, τα πραγματικά επιτόκια καταθέσεων μπορεί να είναι αρνητικά. Η διαφορά είναι ότι, λόγω της ψευδαίσθησης του χρήματος (“money illusion”), οι καταθέτες ενδιαφέρονται περισσότερο για την ονομαστική παρά για την πραγματική απόδοση των αποταμιεύσεών τους.

Διάγραμμα 4: Πραγματικό επιτόκιο τριμηνιαίων καταθέσεων ταμιευτηρίου στις Γερμανικές τράπεζες

Παρόλα αυτά, η εστίαση της συζήτησης στο θέμα των αρνητικών επιτοκίων για τους καταθέτες είναι πολύ περιοριστική καθώς παραβλέπει ότι για την αξιολόγηση της καθαρής επίδρασης του περιβάλλοντος χαμηλών επιτοκίων στους καταθέτες απαιτείται μία πλήρης ανάλυση κόστους-οφέλους. Για παράδειγμα, ο ίδιος καταθέτης, ο οποίος αντιμετωπίζει χαμηλά ή αρνητικά επιτόκια στις καταθέσεις του, μπορεί να κερδίσει ταυτόχρονα από τις χαμηλές πληρωμές τόκων στο στεγαστικό ή στο καταναλωτικό του δάνειο. Εν κατακλείδι, η καθαρή επίδραση του περιβάλλοντος χαμηλών επιτοκίων στα οικονομικά των νοικοκυριών εξαρτάται από την καθαρή οικονομική θέση του νοικοκυριού.

Επιπτώσεις στις τράπεζες

Οι επικριτές της πολιτικής αρνητικών επιτοκίων κατηγορούν συχνά την ΕΚΤ ότι η επιβολή αρνητικών επιτοκίων στη διευκόλυνση αποδοχής καταθέσεων επιβαρύνει την ήδη χαμηλή κερδοφορία των τραπεζών της ζώνης του ευρώ. Γενικότερα, η μείωση του περιθωρίου μεταξύ μακροπρόθεσμων και βραχυπρόθεσμων επιτοκίων λόγω των αγορών ομολόγων από τις κεντρικές τράπεζες πράγματι μπορεί να συμπιέσει τα καθαρά περιθώρια επιτοκίων των εμπορικών τραπεζών και να ασκήσει πίεση στην κερδοφορία τους. Αυτό οφείλεται στο γεγονός ότι οι τράπεζες δανείζονται βραχυπρόθεσμα και δανείζουν μακροπρόθεσμα. Ως εκ τούτου, η μείωση της κλίσης της καμπύλης αποδόσεων μπορεί να επηρεάσει αρνητικά τα κέρδη τους και να μειώσει την προθυμία τους να παρέχουν πίστωση στην οικονομία.

Ωστόσο, ταυτόχρονα, η πολιτική ποσοτικής χαλάρωσης είχε θετική επίδραση στην οικονομία και, ως εκ τούτου, στα τραπεζικά κέρδη, καθώς οι τράπεζες αντιμετώπιζαν μεγαλύτερη ζήτηση για δάνεια. Επιπλέον, τα χαμηλότερα επιτόκια συνεπάγονται λιγότερες αθετήσεις για τα τραπεζικά δάνεια, με αποτέλεσμα χαμηλότερες απώλειες για τις τράπεζες. Συνολικά, με βάση τα στοιχεία μέχρι στιγμής, δεν είναι καθόλου σαφές ότι η καθαρή επίδραση της ποσοτικής χαλάρωσης στην κερδοφορία των τραπεζών είναι αρνητική.

Αξίζει να σημειωθεί ότι, προκειμένου να μετριαστεί η επίδραση των αρνητικών επιτοκίων στα κέρδη των τραπεζών, η ΕΚΤ εισήγαγε πρόσφατα ένα σύστημα επιβολής επιτοκίων που προβλέπει απαλλαγή από το επιτόκιο της καθαρής διευκόλυνσης αποδοχής καταθέσεων για τις καταθέσεις των τραπεζών στην κεντρική τράπεζα μέχρι έξι φορές της αξίας των υποχρεωτικών ελάχιστων αποθεματικών τους. Το μέτρο αυτό εξασφαλίζει ότι η πρόσφατη μείωση του επιτοκίου διευκόλυνσης αποδοχής καταθέσεων σε -0,50% (από -0,40%) δεν θα επιδράσει αρνητικά στην κερδοφορία των τραπεζών.

Η νομισματική πολιτική στη "νέα κανονικότητα"

Όσον αφορά το μέλλον, ένα βασικό ερώτημα είναι αν και σε ποιο βαθμό οι κεντρικές τράπεζες θα αναθεωρήσουν το πλαίσιο λειτουργίας της νομισματικής πολιτικής ώστε να συμπεριληφθούν, για παράδειγμα, στόχοι χρηματοπιστωτικής σταθερότητας, να υιοθετηθεί υψηλότερος στόχος για τον πληθωρισμό, ώστε να αυξηθεί το περιθώριο δράσης της κεντρικής τράπεζας, να υιοθετηθεί ως στόχος το επίπεδο τιμών αντί του πληθωρισμού ή ακόμη και να καταργηθεί η χρήση των μετρητών. Οι προτάσεις αυτές έχουν βεβαίως κάποια οφέλη, αλλά πρέπει να αξιολογηθούν προσεκτικά καθώς μπορεί να επηρεάσουν αρνητικά την αξιοπιστία των κεντρικών τραπεζών και να οδηγήσουν σε αποσταθεροποίηση των προσδοκιών για τον πληθωρισμό.

Οι κεντρικές τράπεζες θα εξακολουθήσουν να χρησιμοποιούν το μέγεθος του ισολογισμού τους ως εργαλείο της νομισματικής πολιτικής και να παρέχουν καθοδήγηση στις αγορές ως προς την αναμενόμενη πορεία των επιτοκίων. Υπάρχουν πολλοί θεωρητικοί και πρακτικοί λόγοι για αυτό. Πρώτον, το κατώτερο αποτελεσματικό όριο θα συνεχίσει να αποτελεί δεσμευτικό περιορισμό στην πολιτική επιτοκίων σε ένα περιβάλλον χαμηλού πληθωρισμού - χαμηλών επιτοκίων.

Δεύτερον, υπάρχουν ισχυρά επιχειρήματα υπέρ της διατήρησης επαρκώς μεγάλων ισολογισμών εκ μέρους των κεντρικών τραπεζών. Όπως υποστηρίζουν οι Greenwood, Hanson και Stein (2016), η κεντρική τράπεζα μπορεί να συνεχίσει να ελέγχει το βραχυπρόθεσμο επιτόκιο, ανεξάρτητα από το μέγεθος των αποθεματικών των εμπορικών τραπεζών και τον δικό της ισολογισμό, καταβάλλοντας τόκους στα αποθεματικά των τραπεζών και προσφέροντας αντιστρέψιμες συμφωνίες επαναγοράς. Επιπρόσθετα, η ρευστότητα είναι επιθυμητή και η δημιουργία ρευστότητας ενισχύει την οικονομική σταθερότητα, ιδιαίτερα σε περιόδους αυξημένης ζήτησης ασφαλών περιουσιακών στοιχείων.

Τρίτον, καθώς οι αγορές περιουσιακών στοιχείων εκ μέρους των κεντρικών τραπεζών οδήγησαν σε μόνιμη μείωση των αποδόσεων των κρατικών ομολόγων παγκοσμίως (Malliaropulos and Migiakis 2019), μια ενδεχόμενη μείωση του μεγέθους των χαρτοφυλακίων των κεντρικών τραπεζών θα μπορούσε να προκαλέσει σημαντική αύξηση των μακροπρόθεσμων επιτοκίων, οδηγώντας σε αυστηρότερες χρηματοοικονομικές συνθήκες με σοβαρές συνέπειες για την παγκόσμια οικονομική δραστηριότητα και τη χρηματοπιστωτική σταθερότητα.

Βραχυπρόθεσμες προκλήσεις της νομισματικής πολιτικής

Βραχυπρόθεσμα, η κύρια πρόκληση για τις κεντρικές τράπεζες είναι η αντιμετώπιση μιας ενδεχόμενης ύφεσης. Η παγκόσμια οικονομία βρίσκεται σε φάση επιβράδυνσης λόγω του εμπορικού προστατευτισμού και της παρατεταμένης αβεβαιότητας για την εμπορική πολιτική η οποία πλήττει τις επενδύσεις. Ένα ιδιαίτερο χαρακτηριστικό της υποτονικής ανάπτυξης το 2019 είναι η έντονη επιβράδυνση του τομέα της μεταποίησης και του παγκόσμιου εμπορίου. Η επιβράδυνση το 2019 υπήρξε ομοιόμορφη μεταξύ των οικονομιών, ωστόσο ήταν εντονότερη στη ζώνη του ευρώ και ιδιαίτερα σε κράτη-μέλη με έντονο εξαγωγικό προσανατολισμό αλλά και σε ορισμένες μεγάλες αναδυόμενες οικονομίες.

Ένας επιβαρυντικός παράγοντας σε περίπτωση περαιτέρω επιδείνωσης της παγκόσμιας οικονομίας είναι το περιορισμένο περιθώριο άσκησης αντικυκλικής νομισματικής πολιτικής, καθώς τα επιτόκια των κεντρικών τραπεζών στις προηγμένες οικονομίες είναι γενικώς πολύ χαμηλά ή και αρνητικά. Δεδομένου ότι η νομισματική πολιτική δεν μπορεί να σηκώσει μόνη της το βάρος της άμυνας απέναντι σε μια νέα κρίση, η δημοσιονομική πολιτική θα πρέπει να διαδραματίσει πιο ενεργητικό ρόλο σε χώρες που διαθέτουν επαρκή δημοσιονομικό χώρο και να δράσει συμπληρωματικά στη νομισματική χαλάρωση.

Το εξαιρετικά χαμηλό κόστος εξυπηρέτησης του δημόσιου χρέους παρέχει την ευκαιρία να υλοποιηθούν δημόσιες επενδύσεις σε υποδομές, στην ενέργεια και σε νέες τεχνολογίες και να βοηθήσουν στον ψηφιακό μετασχηματισμό των οικονομιών και στην αντιμετώπιση της κλιματικής αλλαγής.Αντίθετα, οι χώρες με υψηλό δημόσιο χρέος θα πρέπει να συνεχίσουν τη δημοσιονομική εξυγίανση, υιοθετώντας όμως ένα μίγμα πολιτικής πιο φιλικό προς την οικονομική ανάπτυξη, με έμφαση στις επενδύσεις και τη χαμηλότερη φορολογία.

Όσον αφορά τη νομισματική πολιτική, οι κεντρικές τράπεζες αναμένεται να αυξήσουν τη χρήση μη συμβατικών μέτρων, όπως αγορές μεγάλης κλίμακας περιουσιακών στοιχείων, καθοδήγηση των αγορών και ενδεχομένως αρνητικά επιτόκια, με σκοπό να στηρίξουν την οικονομική δραστηριότητα. Η χρηματοπιστωτική σταθερότητα θα παραμείνει στο επίκεντρο της μακροπροληπτικής πολιτικής, μολονότι οι νομισματικές αρχές θα συνεχίσουν να λαμβάνουν υπόψη θέματα χρηματοπιστωτικής σταθερότητας κατά τη διαμόρφωση της νομισματικής πολιτικής.

Κλείνοντας, θα ήθελα να θέσω δυο προβληματισμούς στη συζήτηση για το μέλλον της νομισματικής πολιτικής. Πρώτον, όσον αφορά το μέγεθος του ισολογισμού της κεντρικής τράπεζας, ανεξάρτητα από το "βέλτιστο μέγεθος" -- το οποίο είναι άγνωστο και πιθανόν μη μετρήσιμο -- υπάρχουν νομικοί και οικονομικοί περιορισμοί στην επέκταση των ισολογισμών από τις κεντρικές τράπεζες. Από νομική άποψη, η υπέρβαση ενός ορισμένου ορίου στην κατοχή ομολόγων καθιστά την κεντρική τράπεζα μειοψηφία αρνησικυρίας, ικανή να αντιταχθεί στην αναδιάρθρωση δημόσιου χρέους βάσει μιας ρήτρας συλλογικής δράσης (Martinelli 2016). Όμως και από οικονομική άποψη, ένας μεγάλος ισολογισμός της κεντρικής τράπεζας δημιουργεί στρεβλώσεις στις χρηματοπιστωτικές αγορές, με τις χρηματοοικονομικές τιμές να μην αντικατοπτρίζουν πλέον τα θεμελιώδη μεγέθη αλλά τις αναμενόμενες ενέργειες της κεντρικής τράπεζας. Τέλος, αποκτώντας τον ρόλο του Υπουργείου Οικονομικών στη διαχείριση του δημόσιου χρέους, οι κεντρικές τράπεζες διακυβεύουν την πολιτική ανεξαρτησία τους.

Δεύτερον, όσον αφορά τα περιθώρια της νομισματικής πολιτικής σε μια ενδεχόμενη ύφεση της παγκόσμιας οικονομίας, θα ήθελα να θέσω τον εξής προβληματισμό: Αναμφισβήτητα, τα περιθώρια περαιτέρω μείωσης των επιτοκίων παρέμβασης είναι μικρά καθώς τα επιτόκια σήμερα είναι ήδη πολύ χαμηλά ή και αρνητικά σε αρκετές χώρες. Όμως, τα περιθώρια για την εφαρμογή μη συμβατικών μέτρων, όπως π.χ. αγορές τίτλων, είναι πιθανόν μεγαλύτερα από ότι πιστεύουν αρκετοί αναλυτές. Και αυτό διότι σε περίπτωση μιας παγκόσμιας ύφεσης οι αποδόσεις των ομολόγων θα αυξηθούν καθώς (α) θα αυξηθούν τα ασφάλιστρα κινδύνου στις αγορές ως αποτέλεσμα της ύφεσης και της αύξησης του βαθμού αποστροφής κινδύνου των επενδυτών και (β) θα αυξηθεί η προσφορά ασφαλών χρεογράφων εφόσον οι κυβερνήσεις αυξήσουν τα δημοσιονομικά ελλείμματα για να στηρίξουν την οικονομία. Κατά συνέπεια, οι αποδόσεις μεγάλου μέρους των ομολόγων που σήμερα διαπραγματεύονται με αρνητικά επιτόκια στη λήξη θα επανέλθουν σε θετικό επίπεδο. Αυτό θα αυξήσει την περίμετρο των επιλέξιμων ομολόγων για τους σκοπούς της νομισματικής πολιτικής, επιτρέποντας στις κεντρικές τράπεζες να προβούν σε νέες αγορές τίτλων με στόχο να μειώσουν τα μακροχρόνια επιτόκια.

Συμπερασματικά, το οπλοστάσιο των κεντρικών τραπεζών είναι πιθανόν ότι θα μεγαλώσει σε συνθήκες ύφεσης και αναταραχής στις χρηματοπιστωτικές αγορές, σε αντίθεση με μια στατική θεώρηση της κατάστασης της οικονομίας και των αγορών. Όπως και το 2008 κανένας δεν μπορούσε να προβλέψει το μέγεθος της επερχόμενης χαλάρωσης της νομισματικής πολιτικής, έτσι και σήμερα είναι δύσκολο να εκτιμήσουμε με ασφάλεια τα περιθώρια παρέμβασης των κεντρικών τραπεζών σε περίπτωση μιας νέας ύφεσης της παγκόσμιας οικονομίας.

Βιβλιογραφικές Αναφορές:

Altavilla, C., Burlon, L., Giannetti, M. and Holton, S. (2019): Is there a zero lower bound? The effects of negative policy rates on banks and firms. ECB Working Paper No. 2289, June 2019.

Barclays (2012): Equity gilt study.

Bernanke, B. (2005): The global savings glut and the U.S. current account deficit. Sandridge Lecture. http://www.federalreserve.gov/boarddocs/speeches/2005/200503102/

Caballero, R.J. and Farhi, E., (2018): The safety trap. Review of Economic Studies, pp. 223-74.

Cœuré, B. (2019): The effects of APP reinvestments on euro area bond markets. Closing remarks at the ECB’s Bond Market Contact Group meeting, 12 June 2019. https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190612_1~1a3bede969.en.html

Del Negro, M, Giannone, D. Giannoni, M and Tambalotti, A., (2017): Safety, liquidity, and the natural rate of interest. Brookings Papers on Economic Activity (Spring 2017), pp. 235-94.

Greenwood, R. Hanson, S.G. and Stein, J.C. (2016): The Federal Reserve’s balance sheet as a financial tool. Paper presented at the 2016 Jackson Hole Symposium of the Federal Reserve Bank of Kansas City.

Krishnamurthy, A. and Vissing-Jorgensen, A., (2012): The aggregate demand for treasury debt. Journal of Political Economy 120(2), pp. 233-67.

Lo, S. and Rogoff, K. (2015): Secular stagnation, debt overhang and other rationales for sluggish growth, six years on. BIS Working Paper 482. http://www.bis.org/publ/work482.htm.

Malliaropulos, D. and Migiakis, P. (2019): Unconventional monetary policy and sovereign bond yields: A global perspective. Bank of Greece Working Paper No. 253.

MacDonald, M. (2017): International capital market frictions and spillovers from quantitative easing. Journal of International Money and Finance 70, pp. 135-156.

Martinelli, T. (2016): Euro CAC and the existing rules on sovereign debt restructuring in the euro area: An appraisal four years after the Greek debt swap. Ademu Working Paper Series No 2016/043.

Rachel, L. and Smith, T.D. (2015): Secular drivers of the global real interest rate. Bank of England Staff Working Paper No. 571.

Reinhart, C. and Rogoff, K. (2009): This time is different: Eight centuries of financial folly. Princeton University Press.

Rogoff, R. (2015): Debt supercycle, not secular stagnation, 22 April 2015. www.voxeu.org/article/debtsupercycle-not-secular-stagnation

Summers, L. (2014): US economic prospects: Secular stagnation, hysteresis, and the zero lower bound. Business Economics, vol. 49(2), pp. 65-73.

Williams, J.C. (2016): Monetary policy in a low R-star world. FRBSF Economic Letter 2016-23, August 15, 2016.