Στις 11 Ιουλίου 2022, το Διοικητικό Συμβούλιο της ΕΚΤ αύξησε τα επιτόκια για πρώτη φορά τα τελευταία 11 χρόνια. Η αύξηση που αποφασίστηκε τον Σεπτέμβριο είναι η μεγαλύτερη στην ιστορία της ΕΚΤ, ενώ περαιτέρω αυξήσεις είναι πιθανόν να σημειωθούν τους επόμενους μήνες.

Γιατί αυξήσαμε τα επιτόκια;

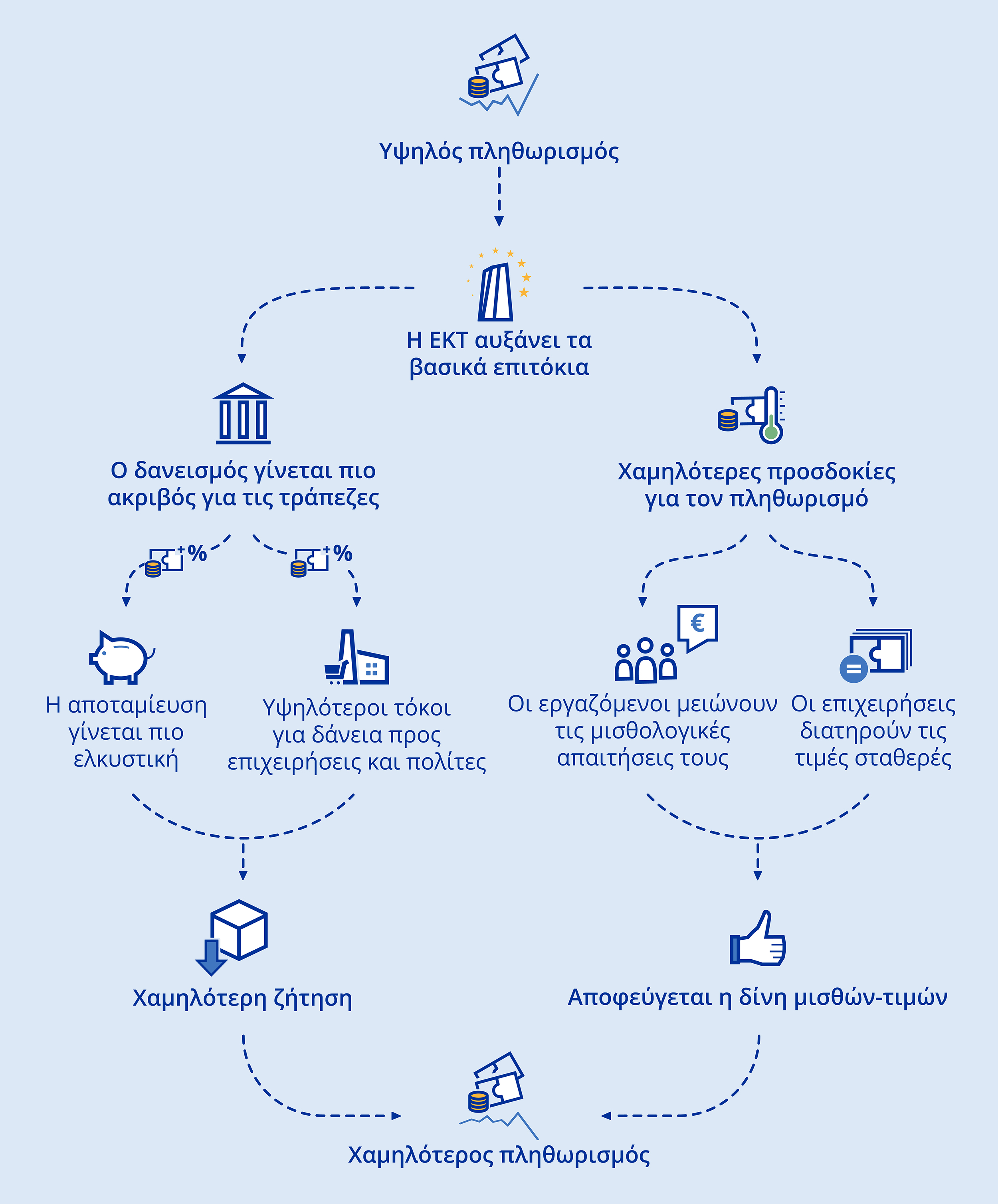

H EKT, ως κεντρική τράπεζα για το ευρώ, η εντολή που της έχει ανατεθεί είναι να διατηρεί τις τιμές σταθερές. Όταν οι τιμές στην οικονομία μας αυξάνονται υπερβολικά γρήγορα –δηλαδή όταν ο πληθωρισμός είναι υπερβολικά υψηλός– η αύξηση των επιτοκίων βοηθά να τον επαναφέρει στον στόχο του 2% μεσοπρόθεσμα.

Ο πληθωρισμός επιβαρύνει τους πολίτες. Πολλοί ανησυχούν ότι θα γίνει μόνιμο φαινόμενο. Η ΕΚΤ παρακολουθεί αυτές τις προσδοκίες για τον πληθωρισμό. Γι’ αυτό ακριβώς αύξησε τα επιτόκια: για να δείξει ότι δεν θα αφήσει τον πληθωρισμό να παραμείνει πάνω από το 2%. Έτσι, οι προσδοκίες για τον πληθωρισμό θα παραμείνουν υπό έλεγχο.

Τι είναι τα επιτόκια;

Τα επιτόκια είναι το κόστος που συνεπάγεται ο δανεισμός χρημάτων (κάποιες φορές λέμε ότι τα επιτόκια είναι η «τιμή του χρήματος»). Εάν θελήσετε να πάρετε ένα δάνειο από κάποια τράπεζα, θα πρέπει πρώτα να συμφωνήσετε ένα, συνήθως ετήσιο, επιτόκιο. Ας πούμε ότι δανείζεστε 10.000 ευρώ με ετήσιο επιτόκιο 3%. Αυτό σημαίνει ότι, εκτός από το ποσό που απαιτείται για την αποπληρωμή του δανείου, θα πρέπει να καταβάλλετε στην τράπεζά σας 300 ευρώ επιπλέον κάθε χρόνο. Επομένως, το επιτόκιο είναι ουσιαστικά το ποσό που σας χρεώνει η τράπεζα για να σας δανείσει χρήματα.

Συμβαίνει όμως και το αντίστροφο. Οι τόκοι είναι τα χρήματα που η τράπεζα σάς πληρώνει για τις αποταμιεύσεις σας, δηλαδή όταν η ίδια «δανείζεται» χρήματα από εσάς. Για παράδειγμα, εάν αποταμιεύσετε 1.000 ευρώ σε έναν λογαριασμό με ετήσιο επιτόκιο 2%, στο τέλος του έτους θα λάβετε τόκους 20 ευρώ.

Ποια είναι τα αίτια της μεταβολής των επιτοκίων;

Τα επιτόκια που προσφέρουν οι τράπεζες στους πολίτες και στις επιχειρήσεις συνήθως συμβαδίζουν με τα επιτόκια που καθορίζει η ΕΚΤ, επηρεάζονται όμως και από άλλους παράγοντες. Σε μια οικονομία ελεύθερης αγοράς όπως η ζώνη του ευρώ, τα επιτόκια καθορίζονται επίσης από τη ζήτηση και την προσφορά πιστώσεων. Με άλλα λόγια, από το πόσα χρήματα θέλουν να δαπανήσουν και να επενδύσουν οι επιχειρήσεις και οι πολίτες και το πόσες πιστώσεις είναι διαθέσιμες.

Επεξήγηση: Τι είναι το χρήμα;

Είναι ακριβώς αυτό που συμβαίνει με άλλα προϊόντα ή υπηρεσίες. Για παράδειγμα, αν πολλοί θέλουν να αγοράσουν ψωμί, αλλά δεν υπάρχει αρκετό ψωμί, η τιμή αυξάνεται.

Το ίδιο ισχύει και για τα επιτόκια: Όταν οι επιχειρήσεις και οι πολίτες θέλουν να πραγματοποιήσουν δαπάνες και επενδύσεις, αλλά δεν μπορούν να βρουν εύκολα επαρκείς πιστώσεις, τα επιτόκια τείνουν να αυξάνονται, επειδή υπάρχουν λιγότερες διαθέσιμες πιστώσεις. Με άλλα λόγια, ο δανεισμός γίνεται ακριβότερος. Εάν συμβαίνει το αντίθετο και οι πολίτες αποταμιεύουν μεγάλο μέρος των χρημάτων τους στις τράπεζες, υπάρχει στην οικονομία άφθονο χρήμα –που συνήθως ονομάζεται ρευστότητα– οπότε τα επιτόκια τείνουν να είναι χαμηλά.

Ποιος είναι ο ρόλος της ΕΚΤ;

Η ΕΚΤ είναι η κεντρική τράπεζα για το ευρώ. Δεν καθορίζει τα επιτόκια που σας χρεώνονται για τα δάνειά σας ή που λαμβάνετε για τις καταθέσεις σας. Μπορεί όμως να τα επηρεάζει.

Καθορίζει τα αποκαλούμενα βασικά επιτόκια ή επιτόκια «πολιτικής». Πρόκειται για τα επιτόκια που προσφέρει στις τράπεζες που θέλουν να δανειστούν από εμάς, αλλά και για το ηλεκτρονικό χρήμα που καταθέτουν σε εμάς για μία ημέρα.

Όταν αλλάζουμε τα βασικά επιτόκια, η μεταβολή αντανακλάται σε μεγαλύτερο ή μικρότερο βαθμό σε ολόκληρη την οικονομία, μεταξύ άλλων και στα τραπεζικά δάνεια, τα δάνεια μέσω της αγοράς, τα ενυπόθηκα δάνεια, τα επιτόκια τραπεζικών καταθέσεων και άλλα επενδυτικά μέσα.

Το Διοικητικό Συμβούλιο της ΕΚΤ λαμβάνει αποφάσεις σχετικά με τα βασικά επιτόκια περίπου κάθε έξι εβδομάδες.

Πώς επηρεάζουν τα βασικά επιτόκια τον πληθωρισμό;

Υπό κανονικές συνθήκες, εάν ο πληθωρισμός είναι υπερβολικά υψηλός λόγω της υπερβολικής ζήτησης για ελάχιστα αγαθά και υπηρεσίες, μπορούμε να αυξήσουμε τα επιτόκια ούτως ώστε οι πιστώσεις να γίνουν πιο ακριβές. Με αυτόν τον τρόπο ηρεμεί η οικονομία, κατευνάζονται οι προσδοκίες για τον πληθωρισμό και υποχωρεί ο πληθωρισμός.

Εάν ο πληθωρισμός είναι υπερβολικά χαμηλός, κάτι το οποίο συνέβαινε για πολύ καιρό, μπορούμε να μειώσουμε τα επιτόκια ούτως ώστε οι πιστώσεις να γίνουν φθηνότερες και να τονώσουμε με αυτόν τον τρόπο τις επενδύσεις και τη ζήτηση.

Επεξήγηση: Γιατί είναι σημαντική η σταθερότητα των τιμών;

Από την εισβολή της Ρωσίας στην Ουκρανία και έπειτα αντιμετωπίζουμε μια κατάσταση κατά την οποία ο πληθωρισμός είναι υπερβολικά υψηλός, αλλά η οικονομία επιβραδύνεται. Οι τιμές έχουν αυξηθεί πολύ λόγω του πολέμου, ιδίως όσον αφορά την ενέργεια και τα τρόφιμα. Πολλές επιχειρήσεις δυσκολεύονται περισσότερο να εξασφαλίσουν τα υλικά, τα ανταλλακτικά και τους εργαζομένους που χρειάζονται για την παραγωγή, και αυτό επιτείνει τα προβλήματα που είχε προκαλέσει η πανδημία.

Η αύξηση των επιτοκίων δεν θα λύσει από μόνη της όλα αυτά τα προβλήματα. Τα υψηλότερα επιτόκια δεν θα μειώσουν την τιμή της εισαγόμενης ενέργειας, δεν θα γεμίσουν τα ράφια στα σούπερ μάρκετ ούτε θα εφοδιάσουν τους κατασκευαστές αυτοκινήτων με ημιαγωγούς.

Αυτό που πετυχαίνουν τα υψηλότερα επιτόκια, όμως, είναι να διατηρούν τις προσδοκίες για τον πληθωρισμό υπό έλεγχο. Εάν οι πολίτες και οι επιχειρήσεις θεωρήσουν ότι ο υψηλός πληθωρισμός θα γίνει μόνιμο φαινόμενο, οι εργαζόμενοι πιθανόν να ζητήσουν υψηλότερους μισθούς και οι εργοδότες ενδέχεται με τη σειρά τους να αυξήσουν τις τιμές. Αυτό αποκαλείται συχνά δίνη μισθών-τιμών. Η ΕΚΤ θα συνεχίσει να αυξάνει τα επιτόκια –καθιστώντας με αυτόν τον τρόπο τις πιστώσεις πιο ακριβές και τις αποταμιεύσεις πιο αποδοτικές– ώστε να αποτρέψει αυτήν τη δίνη. Θα διασφαλίσει ότι οι επιχειρήσεις, οι εργαζόμενοι και οι επενδυτές θα αισθάνονται σιγουριά ότι ο πληθωρισμός θα υποχωρήσει στο 2% μεσοπρόθεσμα. Δεν θα επιτρέψει να παγιωθούν προσδοκίες για υψηλότερο πληθωρισμό.

Πηγή: Ευρωπαϊκή Κεντρική Τράπεζα

Δημοσιεύθηκε: 21 Ιουλίου 2022

Επικαιροποιήθηκε: 23 Σεπτεμβρίου 2022

Η ανωτέρω παρουσίαση γίνεται για εκπαιδευτικούς σκοπούς.