Τα τελευταία χρόνια η αγορά πληρωμών μικρής αξίας σε ευρώ αναπτύσσεται και προσφέρει αρκετές καινοτόμες λύσεις για την πραγματοποίηση πληρωμών.

Η ανάπτυξη αυτή αναμένεται να διευρυνθεί περαιτέρω τα επόμενα χρόνια, λόγω των κοινωνικών και οικονομικών αλλαγών που σχετίζονται με τον ψηφιακό μετασχηματισμό, αλλά και λόγω του κανονιστικού πλαισίου της Ευρωπαϊκής Ένωσης (ΕΕ), που επιτρέπει πλέον την είσοδο μη παραδοσιακών παρόχων υπηρεσιών στην αγορά πληρωμών μικρής αξίας.

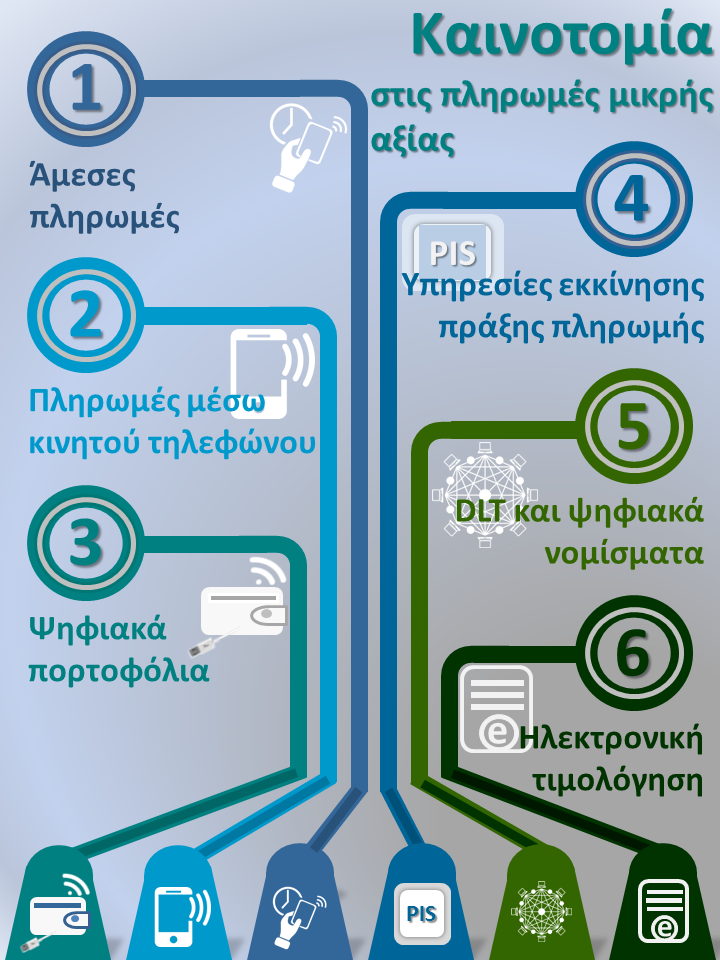

Επιπρόσθετα, η καινοτομία στις πληρωμές λιανικής και η χρηματοοικονομική τεχνολογία (FinTech) επηρεάζουν και τη λειτουργία των συστημάτων πληρωμών. Στο πλαίσιο της προώθησης της ομαλής και αποτελεσματικής λειτουργίας των συστημάτων πληρωμών, η ΕΚΤ και οι εθνικές κεντρικές τράπεζες (ΕθνΚΤ) μελετούν και αναλύουν διαρκώς τις εξελίξεις στο πεδίο των πληρωμών, ώστε να συμβάλουν στην κατάρτιση εναρμονισμένου ρυθμιστικού πλαισίου που αποτρέπει τον κατακερματισμό της αγοράς και εξασφαλίζει πανευρωπαϊκά ισότιμους όρους για χρήστες και παρόχους υπηρεσιών πληρωμών.

Συνεπώς, οι καινοτόμες λύσεις στις πληρωμές αποτελούν σημαντικό παράγοντα για την ανάπτυξη μιας ενιαίας και ανταγωνιστικής αγοράς πληρωμών μικρής αξίας σε ευρώ. Για να μη λειτουργούν οι καινοτόμες λύσεις ως φραγμός εισόδου ούτε να συμβάλλουν στον κατακερματισμό των υπηρεσιών πληρωμών που προσφέρονται στην Ευρώπη ή να απειλούν την ασφάλεια και την ακεραιότητα των συστημάτων πληρωμών, η μελέτη και ανάλυση από την Τράπεζα της Ελλάδος ως ΕθνΚΤ επικεντρώνεται συνοπτικά στα παρακάτω πεδία: